下载App

下载App

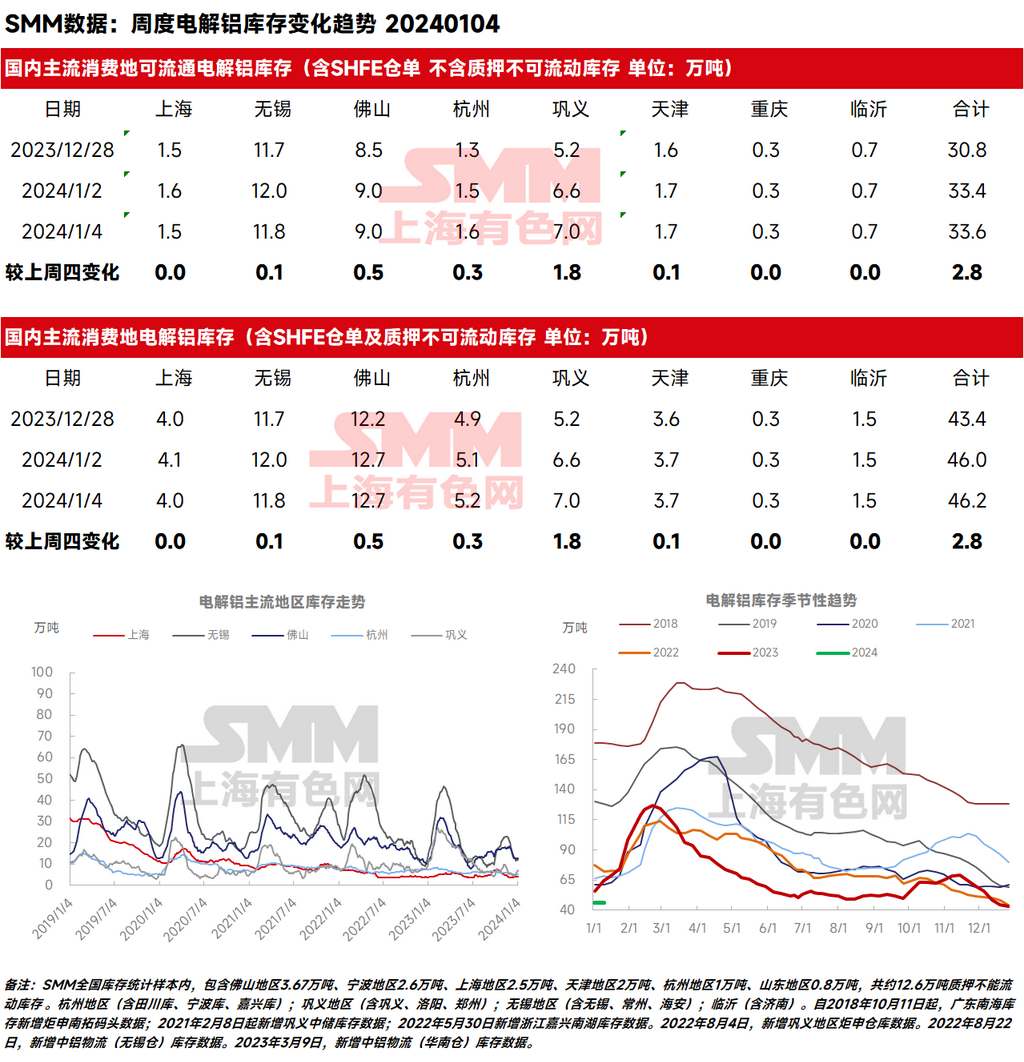

2024年1月4日,SMM统计电解铝锭社会总库存46.2万吨,国内可流通电解铝库存33.6万吨,较本周一累库0.2万吨,较上周四累库2.8万吨,同比去年同期则减少11.4万吨。进入2024年,国内铝锭库存虽出现短期连续累库,但因当前库存水平仍位于近七年的同期低位,国内整体现货流通仍然偏紧,对现货市场仍起到一定的支撑作用......

SMM1月4日讯:

2024年1月4日,SMM统计电解铝锭社会总库存46.2万吨,国内可流通电解铝库存33.6万吨,较本周一累库0.2万吨,较上周四累库2.8万吨,同比去年同期则减少11.4万吨。进入2024年,国内铝锭库存虽出现短期连续累库,但因当前库存水平仍位于近七年的同期低位,国内整体现货流通仍然偏紧,对现货市场仍起到一定的支撑作用。据SMM分析,本次累库幅度仍由前期受环保管控较严重的中原地区贡献,目前河南等地区重污染天气管控已解除,下游逐步复产,利好区域内铝锭消费,后续巩义地区的库存压力或将得到缓解。

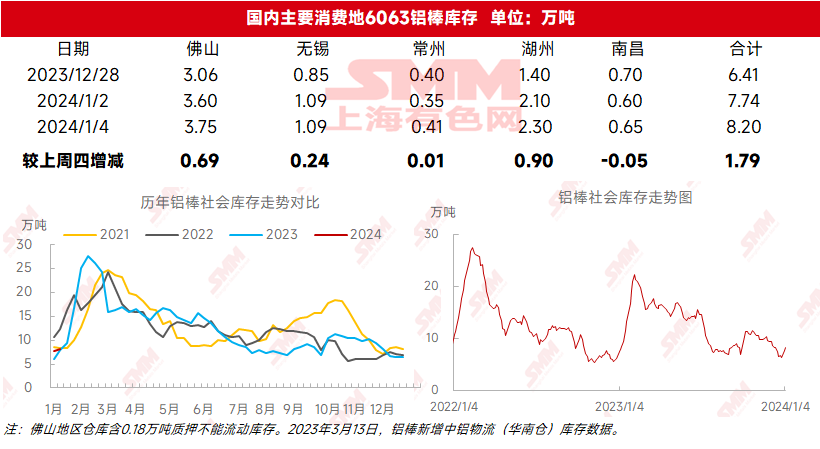

铝棒库存方面,据SMM统计,1月4日国内铝棒社会库存8.20万吨,与上周四相比增加1.79万吨,与本周一相比增加0.46万吨,环比去年同期库存增加0.23万吨,节后库存已率先进入快速累库节奏。SMM认为,元旦三日假期的集中到货、临近春节下游开工的渐趋走弱、铝价居于高位压制下游采购意愿,是元旦假期后国内铝锭铝棒转累库的三大原因。

关于后续国内的铝锭库存运行轨迹,SMM认为,在去库拐点出现后,当前铝锭社会库存较11月中段已快速下降超过25万吨,11月下半月以来去库速度超出预期;元旦前国内铝锭库存已连续两周创下年度新低,在排除质押不可流动的库存后,实际可流通库存量更是仅有30万吨左右。自12月中旬以来,因铝价的强势表现,铝锭的供需格局受到影响,市场的可流通货源已趋向宽松。SMM预计,1月份整体或将呈现弱累库格局:上半月因进口窗口关闭,以及受云南减产对铝锭到货量的持续影响,累库的可持续性仍需观察,需关注巩义地区环保督察的最新情况;下半月需关注下游节前放假的情况,受制于春节前下游开工走低以及供应端铝水比例下降的预期,国内铝锭库存或将进入持续累库节奏,SMM推算春节前国内铝锭社会总库存最高点将出现在55-60万吨这一区间。

公司声明:上海有色网原创信息未经书面授权,禁止传播、发布、复制(包括但不限于行情数据、价格信息、市场统计信息、调研信息等)。授权请联系021-3133 0333。上海有色网保留追究侵权及不当引用的权利。本原创信息除公开信息外的其他数据均是基于公开信息(包括但不仅限于行业新闻、研讨会、展览会、企业财报、券商报告、国家统计局数据、海关进出口数据、各大协会和机构公布的各类数据等等),并依托SMM内部数据库模型,由研究小组进行综合分析和合理推断得出,仅供参考,不构成决策建议,客户决策应自主判断,与上海有色网无关。