下载App

下载App

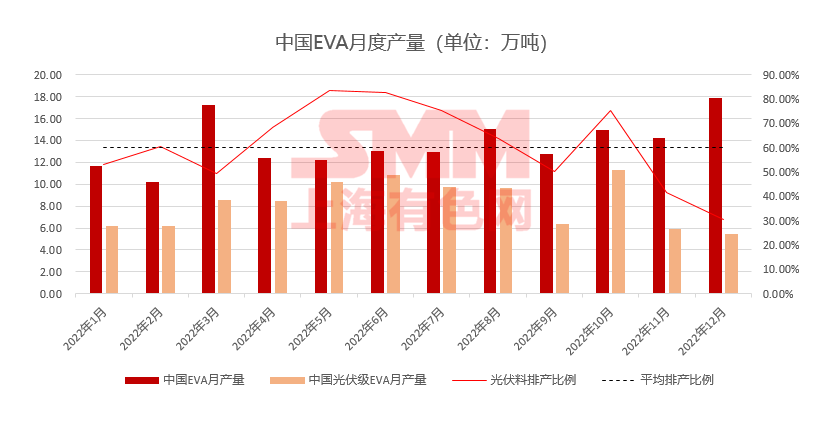

经SMM调研,12月国内EVA产量17.90万吨,环比增加26.02%,而光伏级EVA产量却创全年新低,排产比例仅30.45%,约为5.45万吨左右,环比减少7.63%。回顾2022年全年,EVA产量共计164.72万吨,其中光伏级EVA累计产量为98.85万吨。全年光伏级EVA排产比例达到60.01%。国内累计EVA产能已达到209万吨/年。

EVA月度产量及光伏级EVA月度产量已于SMM数据终端发布。

经SMM调研,12月国内EVA产量17.90万吨,环比增加26.02%,而光伏级EVA产量却创全年新低,排产比例仅30.45%,约为5.45万吨左右,环比减少7.63%。而截止到目前对于厂家来说EVA光伏料库存已基本清空,部分库存已转移至贸易商。

回顾2022年全年,EVA产量共计164.72万吨,其中光伏级EVA累计产量为98.85万吨。全年光伏级EVA排产比例达到60.01%。国内累计EVA产能已达到209万吨/年。目前我国可产光伏级EVA的厂家有:江苏斯尔邦、宁波台塑、联泓、浙石化、榆能化、扬子石化、中化泉州、中科炼化、燕山石化、天利高新、扬子巴斯夫,共计11家。其中浙石化全年排产均为光伏级EVA,其余各家厂可根据市场需求灵活调节生产计划,从而排产不同牌号的EVA生产。

下图为国内EVA月度产量及光伏料排产情况(详情请参考SMM数据终端):

12月光伏料排产创新低主要原因有两点:一是由于10月光伏级EVA排产量高但市场消化缓慢,且上下游普遍对12月及1月持悲观态度,库存压力使得厂家大幅减产EVA光伏料。二是由于目前EVA发泡电缆料的流通性相对光伏料更好(贸易商的采买带动了商品流动性),而当前EVA价格已企稳且已然在低位,发泡/电缆料的贸易商以及大买家前期采购了大量高价货,为了平滑库存成本,开始补仓,对于粒子厂家来说为加快年底回笼资金本月排产则以发泡、电缆料这些相对流通性较高的牌号为主。

看上图EVA月度产量情况可知,全年光伏级EVA排产比例位于平均线以下的有1月、3月、9月、11月、12月。1-3月为光伏市场启动期,而下半年为光伏市场疲软期,反映在光伏级EVA排产比例上的是厂家对于市场所持态度,在11月、12月市场明显处于极度悲观情绪下。在近两个月光伏级EVA的低排产下,光伏料库存得到有效去化,截止到目前厂家库存基本清空,部分库存转移到了贸易商。

基于目前EVA厂家库存情况,叠加光伏产业链上游原材料降价对光伏中游需求的带动将不久体现,我们预计1月光伏料排产比例环比大幅提升, 1月光伏级EVA排产量约为10.9万吨,环比将增加70%-100%。

公司声明:上海有色网原创信息未经书面授权,禁止传播、发布、复制(包括但不限于行情数据、价格信息、市场统计信息、调研信息等)。授权请联系021-3133 0333。上海有色网保留追究侵权及不当引用的权利。本原创信息除公开信息外的其他数据均是基于公开信息(包括但不仅限于行业新闻、研讨会、展览会、企业财报、券商报告、国家统计局数据、海关进出口数据、各大协会和机构公布的各类数据等等),并依托SMM内部数据库模型,由研究小组进行综合分析和合理推断得出,仅供参考,不构成决策建议,客户决策应自主判断,与上海有色网无关。