下载App

下载App

【SMM铝下游周度调研:建筑板块低迷拖累型材开工五连降 铝下游开工短期难有回涨】本周国内铝下游加工龙头企业开工率环比上周继续下滑0.2个百分点至62.9%,与去年同期相比下滑3.4个百分点。分版块来看......

SMM2023年7月21日讯:

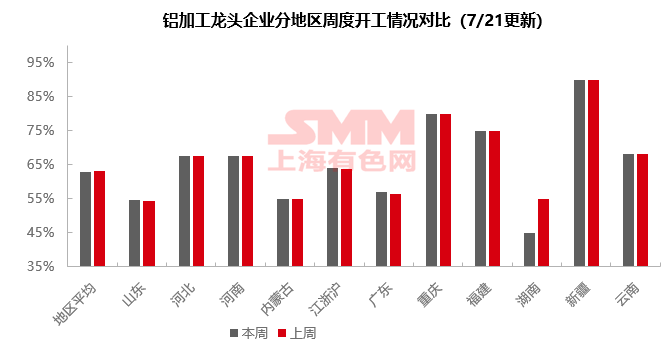

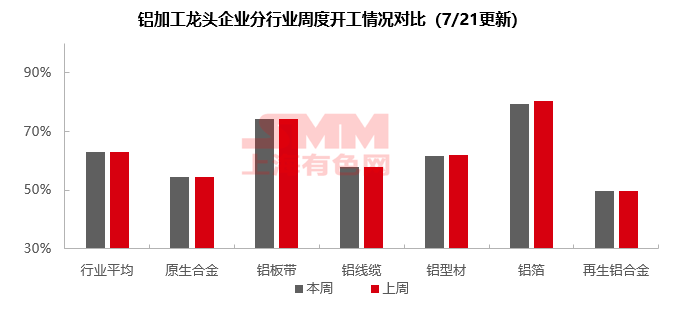

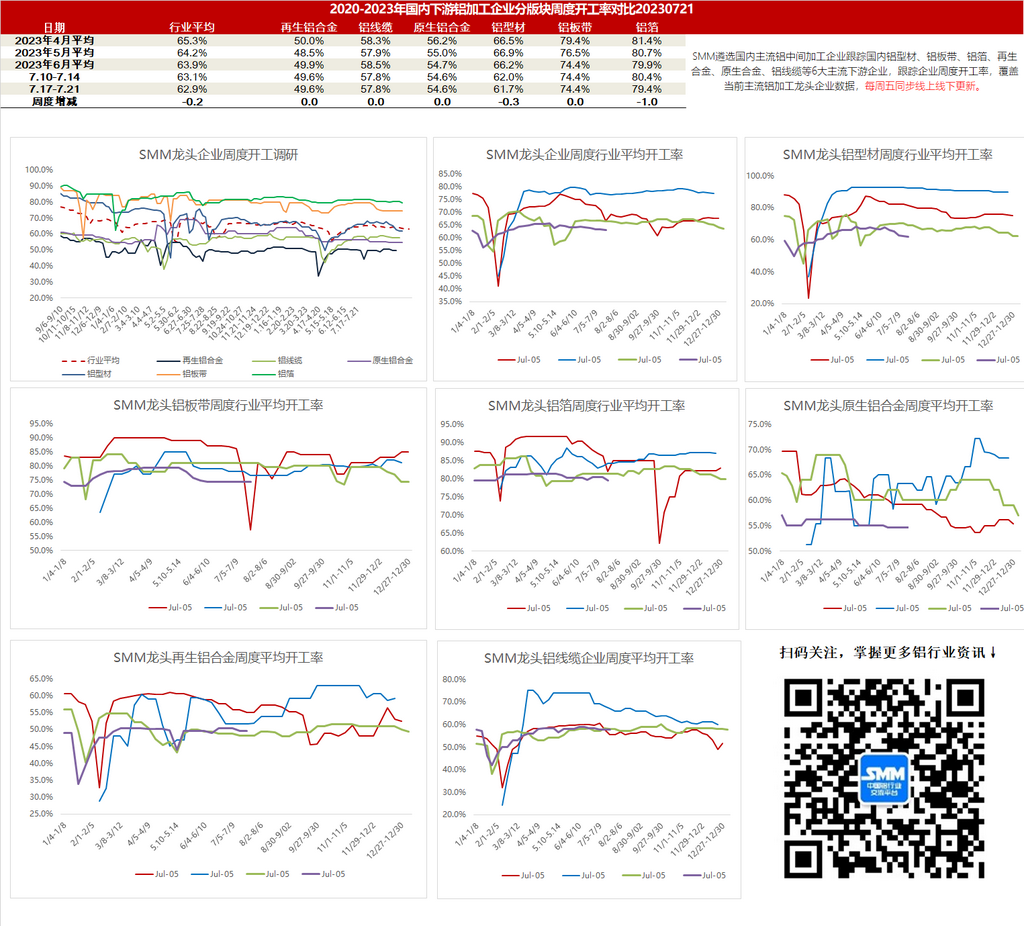

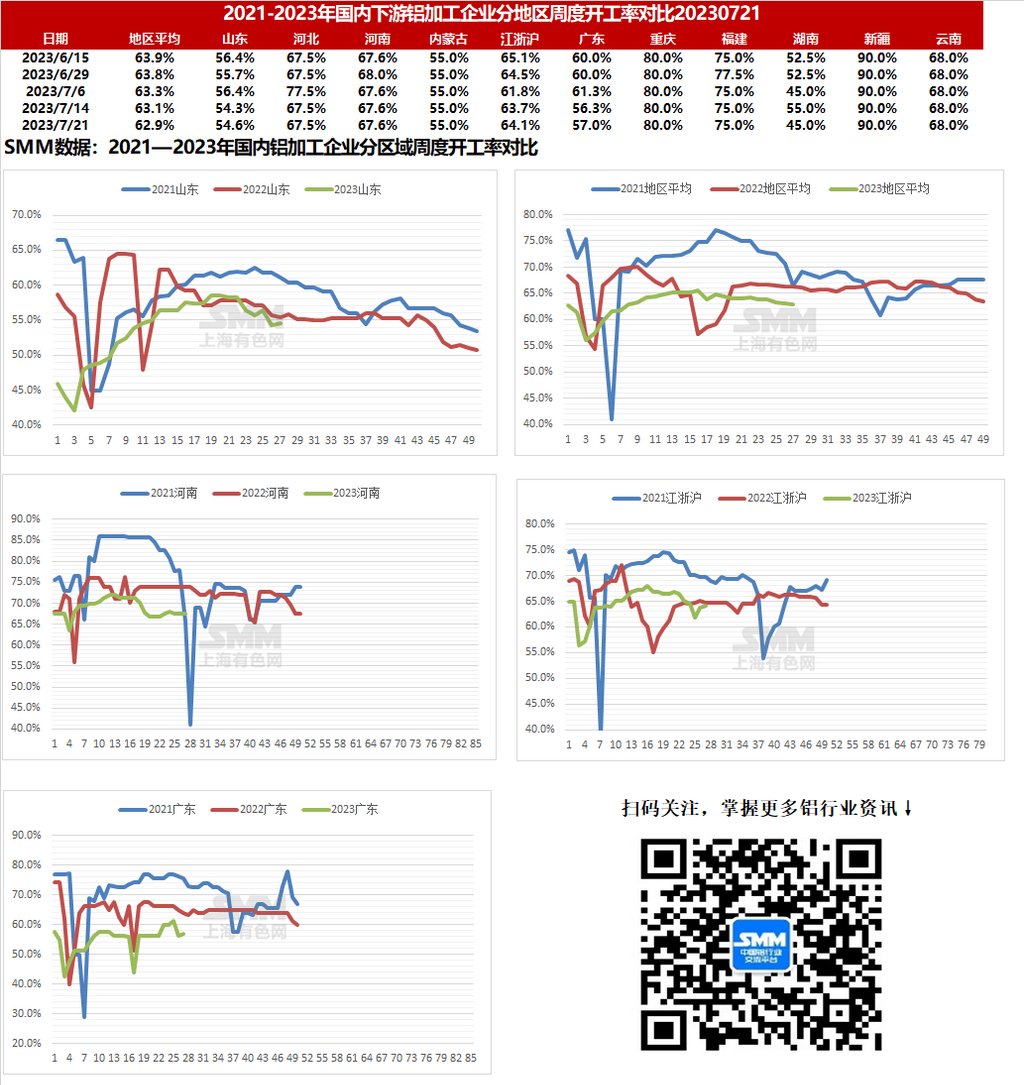

本周国内铝下游加工龙头企业开工率环比上周继续下滑0.2个百分点至62.9%,与去年同期相比下滑3.4个百分点。分版块来看,铝型材板块开工率五周连降,主因房地产萎靡,叠加梅雨+高温天气来临,部分地区房地产和基建行业的需求持续下降,虽工业型材板块稳中向好,但仍难以扭转建筑型材板块下滑带来的开工率走弱的格局。周内铝箔板块开工率亦有下行,主因前期表现亮眼的空调箔订单增速出现回落,未来可能逐渐回归正常水平,包装箔等产品需求则维持清淡局面,难以支撑开工率再度走高。其余板块开工率本周持稳为主,其中合金板块受制于汽车行业淡季需求难有上涨,板带及线缆板块同样面临订单不足的问题。整体来看,本周国内铝加工企业开工率继续降低,传统淡季制约下短期开工率预计弱势运行。

具体分产品类型来看:

原生铝合金:本周原生铝合金龙头企业开工率仍是54.6%,本周原生铝合金市场表现平稳,仍以需求清淡,开工率低位平稳运行为主。传统淡季下近期需求回暖概率极低,未来开工率预计将继续缓慢下滑。

铝板带:本周铝板带龙头企业开工率稳于74.4%。本周铝板带市场整体维持原状,传统淡季下大部分企业主要感受仍是需求不足,开工率上升乏力。本周铝价窄幅波动,多家下游客户依然认为铝价难以长期运行于万八之上,加之其生产节奏缓慢,采购需求不甚迫切,因此本周下游提货积极性依然低迷。短期需求缺少好转信号,铝板带龙头企业开工率或将继续持稳或小幅下降。

铝线缆:本周铝线缆龙头开工环比持稳在57.8%,周内铝线缆龙头企业按订单生产为主,目前行业普遍存在国网等主流订单不足的情况,高温天气频发,终端电网施工进入淡季,电网等下游企业提货量减少,企业排产宽松,预计到9月份才能有好转预期。从区域上来看,北方地区订单下滑明显,企业反馈电网招标较少,出口订单也呈现环比下滑态势,短期来看,铝线缆行业目前呈现淡季,开工率维持弱势为主。

铝型材:本周铝型材龙头企业开工率环比降低0.3%至61.7%。进入7月下旬,建筑型材方面,整体订单愈加清淡,房地产萎靡,叠加梅雨+高温天气来临,部分地区房地产和基建行业的需求持续下降,订单量维持弱势,企业勉力维持固有客户为主。据SMM了解,建筑型材企业虽然认可工业型材发展前景,但部分企业表示转型成本较高,此类企业持观望态度,将着力于加快现有产品交付期,并提升服务质量。工业型材方面,本周工业型材开工率有所回暖,主要系金九银十旺季即将到来,据SMM了解,安徽地区工业型材企业汽车型材与光伏型材板块开工率较上周有所提升,企业对后续订单复苏情况持乐观情绪,但原材料备库方面依旧维持按需采购的方式。整体而言,当前工业型材板块稳中向好,但难以扭转建筑型材板块下滑带来的开工率走弱的格局,因此本周整体开工率依旧维持小幅下滑的态势。

铝箔:本周铝箔龙头企业开工率下降1.0个百分点至79.4%。本周部分企业反馈空调箔订单增速出现回落,未来可能逐渐回归正常水平,而包装箔等铝箔产品需求则维持清淡局面,难以支撑开工率再度走高。预计未来铝箔行业开工率将再度走弱。

再生铝合金:本周再生铝龙头企业开工率环比上周持平于49.6%。7月处于压铸行业传统淡季,汽摩等领域需求仍呈现弱势状态,再生铝厂订单量环比6月继续下滑,市场整体成交量一般。国内大厂开工水平持稳为主,限制开工上涨的因素依旧是订单量减少、原材料紧张及生产出现亏损,短期行业困境难解,再生铝合金7月行业开工率预计稳中小降。

(SMM铝组)

公司声明:上海有色网原创信息未经书面授权,禁止传播、发布、复制(包括但不限于行情数据、价格信息、市场统计信息、调研信息等)。授权请联系021-3133 0333。上海有色网保留追究侵权及不当引用的权利。本原创信息除公开信息外的其他数据均是基于公开信息(包括但不仅限于行业新闻、研讨会、展览会、企业财报、券商报告、国家统计局数据、海关进出口数据、各大协会和机构公布的各类数据等等),并依托SMM内部数据库模型,由研究小组进行综合分析和合理推断得出,仅供参考,不构成决策建议,客户决策应自主判断,与上海有色网无关。

铝采购商机

查看更多 >-

2张

2张

-

2张

2张

-

3张

3张