下载App

下载App

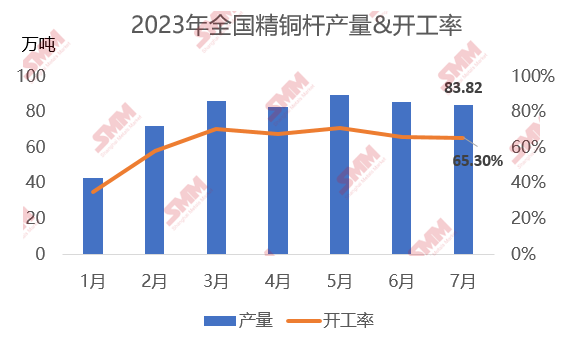

【铜价居高、消费淡季之下 7月份全国精铜杆产量如期下滑】SMM数据显示,7月全国精铜杆产量合计83.82万吨,较5月份下滑1.52万吨,开工率为65.3%,环比下滑0.58%。其中华东地区铜杆产量总产量为54.4万吨,开工率为67.29%;华南地区铜杆产量总产量为14.09万吨,开工率为66.18%(其他地区产量及开工率数据详见SMM数据库)

SMM数据显示,7月全国精铜杆产量合计83.82万吨,较5月份下滑1.52万吨,开工率为65.3%,环比下滑0.58%。其中华东地区铜杆产量总产量为54.4万吨,开工率为67.29%;华南地区铜杆产量总产量为14.09万吨,开工率为66.18%(其他地区产量及开工率数据详见SMM数据库)

7月份,由于行业传统淡季叠加铜价居高,来自下游漆包线行业的订单表现“淡于往年”,而线缆行业受地产端需求下滑拖累,中小型线缆厂订单表现不足,且资金回款压力大。下游对于铜杆的需求不佳,7月份华东、华南、华中、西南区域的铜杆企业开工率均有所下滑,行业整体开工率表现不及往年。

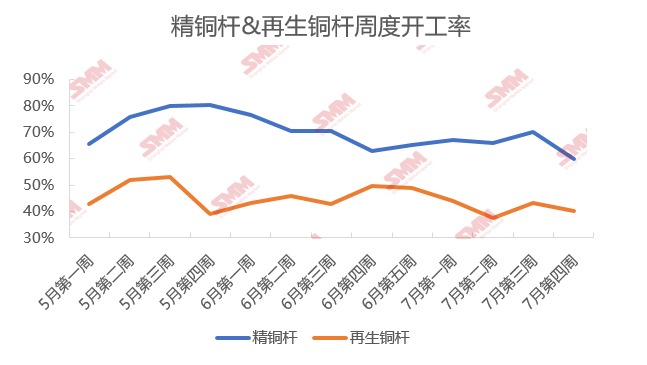

从SMM对21家大中型精铜杆企业的周度开工率调研来看,7月份精铜杆企业开工率下滑更为明显。7月份下游线缆及漆包线行业的订单持续不佳,令精铜杆企业在手订单不充足,企业成品库存压力增大下,多个铜杆企业无奈调节生产节奏,阶段性减、停产现象较为明显,开工率波动明显。

再生铜杆方面,7月份再生铜杆行业受“补税风波”干扰,虽然再生铜杆行业开工率不高,但精废杆价差(SMM数据显示7月份精废杆平均价差1225元/吨)仍处于优势线上方,对精铜杆造成一定的冲击。

另外,近期精铜杆行业加工费也受到行业关注。由于供大于求的行业现状,近年来精铜杆行业加工费已触及企业成本线,因此行业内精铜杆的加工费变化并不大。但自7月份以来,精铜杆行业订单持续不佳,企业面临较大的生产运营压力。由于部分中小型线缆企业资金紧张,而精铜杆厂家对其缺乏信任,不愿意“放账期”给对方,纷纷争抢大型线缆厂订单,这就令行业内部竞争更为激烈,精铜杆企业为获取更多的订单,无奈对大客户下调加工费,“用价换量”来争取订单,以保证企业稳定生产。据SMM了解,7月份华东地区某大型铜杆厂电线电缆用杆加工费出厂价格一度低于500元/吨,降价幅度约为50元/吨。某大型漆包线企业半年度招标也要求精铜杆企业“让利”参与招标,漆包线用杆加工费也出现较大幅度的下调,可见需求疲弱对精铜杆企业造成较大的压力。不过,由于精铜杆行业加工费利润已十分低,企业实际卖价多以让利当日升水为原则,这对精铜杆企业的原料采购降成本的能力有一定的要求,且让利的目的以换量为主,只有相对大的下游企业才能获取较低的价格。

8月份仍处于行业淡季,消费不确定性较强。从目前的调研来看,铜价波动对于订单的影响比较明显,月初铜价突破70000元/吨,下游采购情绪受到干扰,订单表现不佳。但月中铜价重心下移,下游下单量则明显好转。从下游来看,虽然国内政治局会议落地后,地产利好政策接踵而至,但一方面传导至终端消费尚需时间,另一方面房地产公司再暴雷,“碧桂园”事件再度令市场情绪受到打击,令地产端线缆市场持续受到冲击。近期多家线缆、精铜杆企业也向SMM反馈下游资金回款慢、流动资金紧张的问题,这就将导致出现“上游接单谨慎”、“下游采购量缩减”等多个问题,对于铜消费势必将造成影响。不过,南网及国网部分订单将于8月份集中交货,且铜价出现回落,下游刚需订单预计将呈现增长,对铜消费将有拉动。

公司声明:上海有色网原创信息未经书面授权,禁止传播、发布、复制(包括但不限于行情数据、价格信息、市场统计信息、调研信息等)。授权请联系021-3133 0333。上海有色网保留追究侵权及不当引用的权利。本原创信息除公开信息外的其他数据均是基于公开信息(包括但不仅限于行业新闻、研讨会、展览会、企业财报、券商报告、国家统计局数据、海关进出口数据、各大协会和机构公布的各类数据等等),并依托SMM内部数据库模型,由研究小组进行综合分析和合理推断得出,仅供参考,不构成决策建议,客户决策应自主判断,与上海有色网无关。