下载App

下载App

【SMM分析:供增需减叠加宏观偏空 沪锌领跌有色】5月,空头力量空前强势,锌价一路下行,下接布林道下轨并迅速跌破2万、1.9万两大关口,触底18600元/吨;沪锌主力合约跌2040元/吨,跌幅9.59%,录得年内最大跌幅。进入6月,考虑到供应上国产锌锭产量持稳加之进口锌持续补充,需求上国内进入消费淡季,基本面呈现供应过剩预期,对锌价的支撑有限。在未来消费没有显著好转之前,锌价或…...

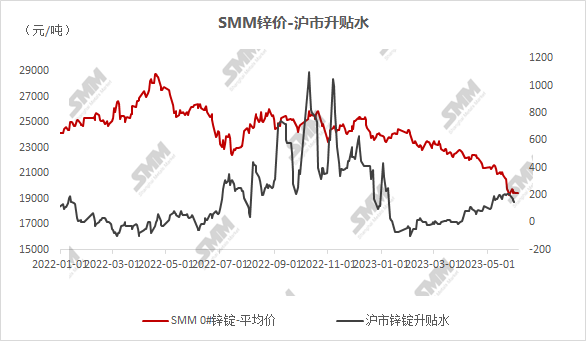

SMM6月5日讯:5月,空头力量空前强势,锌价一路下行,下接布林道下轨并迅速跌破2万、1.9万两大关口,触底18600元/吨;沪锌主力合约跌2040元/吨,跌幅9.59%,录得年内最大跌幅。

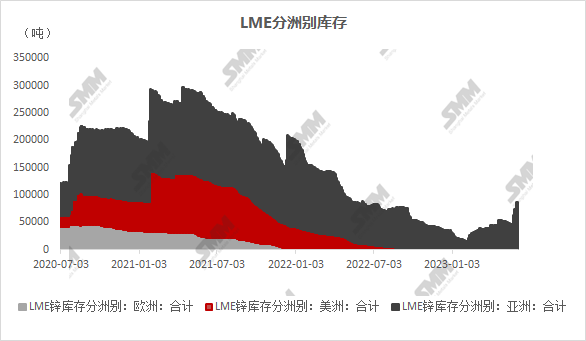

沪锌跌势汹汹,伦锌也不遑多让。美国初申请失业金人数回落,美元指数一路上行,宏观数据反复验证经济仍具韧性的事实,利率维持高位或延迟降息的消息沸沸扬扬;美国债务上限问题刺激市场避险情绪,风险偏好敞口收紧,多头资金撤离;与此同时,LME仓库见数次大规模交仓,库存总量增长至8万吨以上,尽管挤仓目的尚未完全达成,但在另一层面上昭示海外消费滑落的观点。月内伦锌降幅录14.89%,同时影响国内情绪。

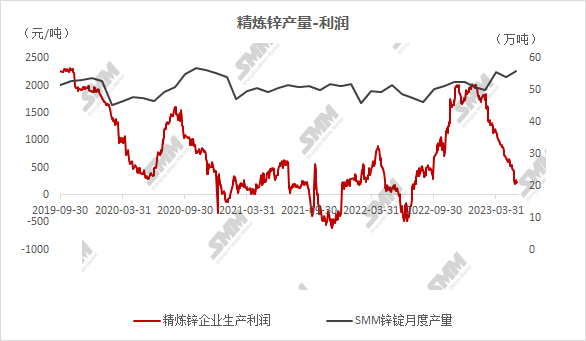

国内方面,5月国产锌TC降幅暂止,维持在4700~5000元/吨区间,但硫酸价格持续回落。据调研,各地硫酸价格差异较大,整体在5~ 50元/吨区间之内,加之锌价迅速下挫,冶炼厂单吨收益持续大幅下降至200元/吨附近。但利润的衰退并未影响炼厂目前生产策略,除去正常检修,炼厂几无额外的停减产计划;

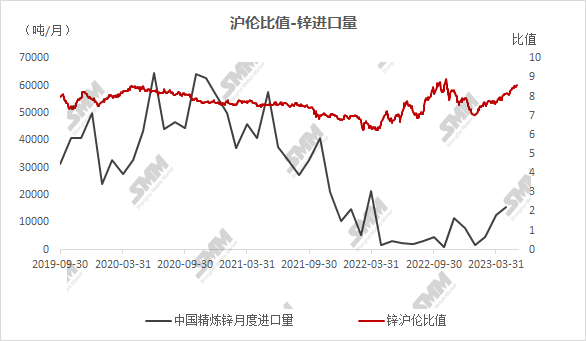

冶炼厂产量维持平稳的同时,进口锌亦不断增量,5月比价逐渐走高至8.5以上,进口窗口打开,预计6月进口量或超2万吨。

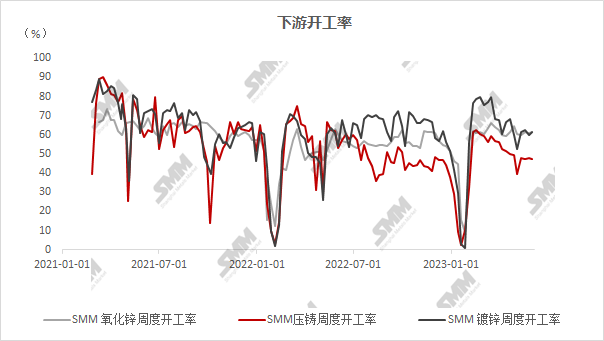

消费方面,随着气温逐渐升高,锌次级消费板块均陆续进入季节性淡季,镀锌板块开工率下降至60%,压铸锌合金板块开工率下降至47%,与此同时,基于房地产复苏而生的消费拐点迟迟未见,消费端实际表现呈现持续走弱状态。整体看,供增需减,锌价支撑位不断下滑。

进入6月,考虑到供应上国产锌锭产量持稳加之进口锌持续补充,需求上国内进入消费淡季,基本面呈现供应过剩预期,对锌价的支撑有限。在未来消费没有显著好转之前,锌价或维持偏弱震荡走势。预计6月锌价或在18000-19500元/吨区间内震荡运行。

5月重点关注:LME隐性库存显性化 国内锌进口窗口打开 进口锌大量流入

6月重点关注:进口锌流入体量 海外冶炼厂复产实况 锌次级消费板块减产情况 国内库存变化情况 海外宏观数据波动

SMM铅锌行业数据包请联系:王夏炎经理

电话:15800891936

公司声明:上海有色网原创信息未经书面授权,禁止传播、发布、复制(包括但不限于行情数据、价格信息、市场统计信息、调研信息等)。授权请联系021-3133 0333。上海有色网保留追究侵权及不当引用的权利。本原创信息除公开信息外的其他数据均是基于公开信息(包括但不仅限于行业新闻、研讨会、展览会、企业财报、券商报告、国家统计局数据、海关进出口数据、各大协会和机构公布的各类数据等等),并依托SMM内部数据库模型,由研究小组进行综合分析和合理推断得出,仅供参考,不构成决策建议,客户决策应自主判断,与上海有色网无关。