下载App

下载App

【SMM分析:锌锭库存延续低位原因几何?库存拐点何时将现?】近几月以来,不论是国内社会库存还是LME库存持续录减,截至12月12日国内SMM七地社会库存仅为5.55万吨,远不及全年高位28.7万吨及去年同期12.53万吨,而LME库存更是从年初......

SMM12月16日讯:

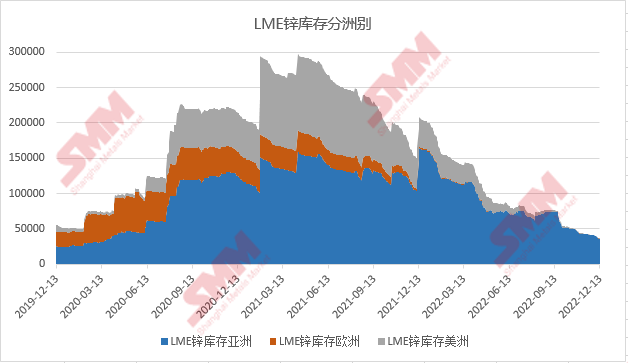

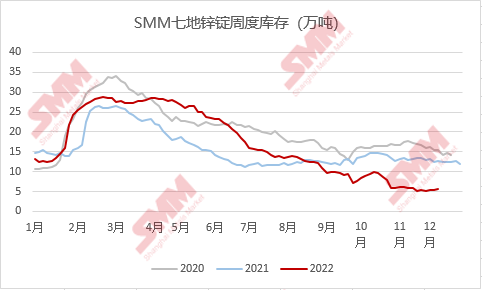

近几月以来,不论是国内社会库存还是LME库存持续录减,截至12月12日国内SMM七地社会库存仅为5.55万吨,远不及全年高位28.7万吨及去年同期12.53万吨,而LME库存更是从年初的19万吨左右位置一路下滑至36700吨,均处于近年同期低位,LME更是刷新三十二年低位。那么库存持续延续低位的具体原因是什么呢?

国外方面:对外能依赖度极高的欧洲,面对去年末寒冷的天气推动能源价格暴涨的情况下,能源短缺局势初显,LME欧洲库存几近全无。年内地缘政治不断摩擦升级,进一步扩大欧洲能源紧缺局势,欧洲天然气、电价暴涨,同时水能、风能、核能以及天然气发电站和煤电站等几乎所有发电方式都存在一定问题,冶炼厂迫于压力减停产,叠加工人罢工、设备等问题也不断围绕欧洲,欧洲锌产量下滑,供应严重不足拖累海外库存录减。而需求方面,前期欧美去库则主要是来自于需求,一季度欧美工业生产数据变现良好,但随后海外进入加息周期,全球通胀蔓延,欧美央行持续加息抑制通胀,工业制造指标增速边际回落,海外需求下滑,虽12月加息放缓,但全球加息步伐暂未停止,需求轻度仍有待观察。目前俄乌冲突局势依旧紧张,欧洲能源上限谈判迟迟未达成协议,近期能源价格再次抬头预示能源如何发展仍未有确切答案,虽然冶炼厂陆续能源转型,但恢复时间仍未可知。整体看,欧洲冶炼厂能否带来产量的增加从供应端影响库存变动还未可知,冶炼厂复产仍需时间与转机。

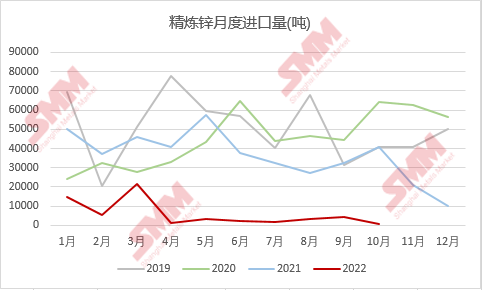

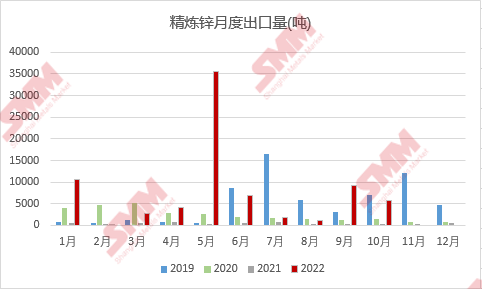

国内方面:库存变化与前两年类似,于1季度出现季节性累库之后开始下滑,而库存持续下滑可以从国内情况以及国外情况两方面进行分析,上半年矿端供应持续偏紧为供应端带来一定压力,下半年限电影响爆发,7、8月份产量影响严重,而库存从7月份下降加速,而后疫情持续发酵下,冶炼厂生产运输受到不同程度的影响,锌锭整体到货进程缓慢。进出口方面,国外地缘局势影响,理论上锌锭进口窗口关闭,而基于此背景下出口窗口也罕见打开,进口量与往年存在较大差距,2021年我国精炼锌净进口42.8万吨,而今年截至目前我国精炼锌转为净出口1.8万吨。锌精矿沪伦比值攀高至8.6左右,进口盈亏一度超过3000元/吨,内强外弱格局逐渐显现,进口窗口打开,进口矿持续流入,1-10月累计进口锌精矿达327万吨,累计同比上升7.61%,下半年冶炼厂在足够的原料面前掌握定价话语权,加工费持续走高,冶炼厂利润可观。而此时冶炼厂生产积极性较强,据SMM调研11月SMM中国精炼锌产量为52.47万吨,预计2022年12月国内精炼锌产量环比增加2.09万吨至54.56万吨,达到年内最高点。此时,疫情逐渐全面放开,生产逐步恢复,高速公路道路通畅,但运输人员数量恢复不及时,整体来看运输影响需时间逐渐修复,临近年末及春节将至,虽国家持续释放房地产利好信息,但终端落地仍需时间传导,基建方面也处于收尾状态,压铸企业更是有假期前置的情况,在此消费背景叠加供应预期增加下,社会库存拐点或有望将至。

综合来看,国外库存拐点主要在于带来的能源波动能否缓解从而使得欧洲冶炼厂能否稳定复产,尚且需要时间。而国内库存拐点同样来自于供应端预期,疫情影响的运输后续反应逐渐修复下,静待国内库存拐点的到来。

SMM铅锌行业数据包请联系:王夏炎经理

电话:15800891936

公司声明:上海有色网原创信息未经书面授权,禁止传播、发布、复制(包括但不限于行情数据、价格信息、市场统计信息、调研信息等)。授权请联系021-3133 0333。上海有色网保留追究侵权及不当引用的权利。本原创信息除公开信息外的其他数据均是基于公开信息(包括但不仅限于行业新闻、研讨会、展览会、企业财报、券商报告、国家统计局数据、海关进出口数据、各大协会和机构公布的各类数据等等),并依托SMM内部数据库模型,由研究小组进行综合分析和合理推断得出,仅供参考,不构成决策建议,客户决策应自主判断,与上海有色网无关。