下载App

下载App

光伏封装胶膜是光伏组件封装的关键材料之一,对光伏组件的发电效率、功率稳定性、可靠性等方面有着显著的影响。目前光伏胶膜按照原材料种类可大致分为EVA胶膜和POE胶膜。EVA胶膜是过去最为成熟的胶膜材料,光学性能、粘结性表现好,且成本相对低廉,2021年市场占有率75.53%(包括透明膜和白膜)。而POE胶膜以其更好的水汽阻隔率与更好的耐候性能、抗PID能力,已被相关企业研究证明与N型TOPCon电池组件有更好的适配性,纯POE胶膜2021年的市场占有率为8.57%,多层共挤POE胶膜2021年的市场占有率为14.35%,未来几年POE胶膜市场占有率将有非常大的提升空间,同时也面临原材料供应方面的极大限制。

POE在双面组件的封装中必不可少

由于双玻组件的特殊构造,组件的边缘部分易有水汽进入,EVA胶膜容易发生水解反应生成醋酸,与玻璃表面析出的碱反应生产大量的自由移动的Na离子,在外加电场的作用下向电池片表面移动并富集到减反层导致PID衰减。相比EVA胶膜,POE胶膜在长效抗PID,长效抗老化等方面具有天然优势。

相关企业研究证明:P型PERC电池的双玻封装,采用单面POE(背面)的封装方式,可满足抗PID及耐湿热的需求;而P型PERC电池的单玻+透明背板封装中,采用双面POE胶膜,其抗PID及耐湿热能力相比单面POE封装更具优势;N型TOPCon电池的双玻封装,采用单面POE(正面)的封装方式,可满足抗PID及耐湿热的需求;而N型TOPCon电池的单玻封装,采用双面纯POE的封装方式,其耐湿热能力相比共挤POE或EVA更具优势。

Topcon电池产能的扩产为POE胶膜市占率提升带来了机会

据SMM不完全统计,目前已经投产以及市场公开披露的TOPCon电池产能规划超过200GW,今年以及明年是Topcon电池产能扩张大年,但由于市场Topcon新晋厂家还存在产品良率、产品质量、生产效率等多方面的考验,市场预计明年Topcon产量约为80GW。此外由于POE的密度比EVA低,POE胶膜做到与EVA胶膜相同的厚度所需要的克重更低,据SMM了解,POE胶膜用作N电池的封装,克重可做到300克/平米,若按照1GW需要0.4万吨纯POE胶膜(双面封装)来测算,需要POE粒子32万吨,,相较于2022年POE粒子的需求有83.13%以上的提升空间(尚且未考虑PERC电池封装中POE粒子的用量)。

纯POE胶膜市占率提升过程中面临的限制与挑战

一方面,纯POE胶膜还存在天生性能上的不足,单层POE 胶膜具有助剂易析出、表面较滑、层压时间较长以及良率较低的问题,加工性能不如EVA胶膜。

另一方面,组件企业担心POE粒子的供应问题,国内目前没有POE粒子的产能,全部依赖进口。经SMM了解,POE光伏料2022年产能约为32万吨(陶氏18万吨、LG10万吨、三井2万吨、沙比克1万吨、SK1万吨),2023年产能约为37.05-42.05万吨(陶氏增加2-7万吨、三井和沙比克以及Sk分别增加1万吨)。若Topcon组件双面采用纯POE膜来封装,POE粒子的供应处于紧平衡状态,而且会因为月度产量供应不均衡而导致POE价格上涨,增加了组件厂的成本压力。

基于以上两点,部分组件厂会采取用多层共挤EPE胶膜来代替纯POE胶膜用于Topcon电池组件的封装,从而解决原材料供应问题和成本问题。

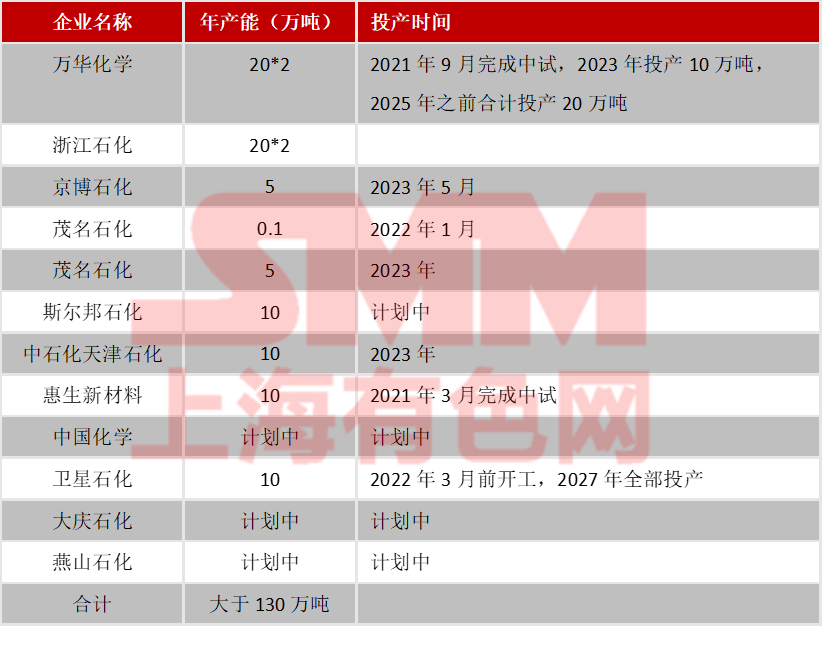

附:国内POE装置投产计划表

公司声明:上海有色网原创信息未经书面授权,禁止传播、发布、复制(包括但不限于行情数据、价格信息、市场统计信息、调研信息等)。授权请联系021-3133 0333。上海有色网保留追究侵权及不当引用的权利。本原创信息除公开信息外的其他数据均是基于公开信息(包括但不仅限于行业新闻、研讨会、展览会、企业财报、券商报告、国家统计局数据、海关进出口数据、各大协会和机构公布的各类数据等等),并依托SMM内部数据库模型,由研究小组进行综合分析和合理推断得出,仅供参考,不构成决策建议,客户决策应自主判断,与上海有色网无关。