下载App

下载App

【SMM分析:锌焙砂行业一季度回顾及未来需求情况展望】综合来看,锌焙砂一季度供应方面压力不减,但需求方面迎来曙光。短期来看,国内大型矿山存在检修情况,矿端整体仍旧偏紧,锌精矿TC…...

SMM4月23日讯:

2022年下半年,锌焙砂行业经历行业内低谷时期,大量的进口矿流入使得锌焙砂需求遭受重创,次氧化锌系数居高不下为锌焙砂行业带来的成本压力再度对企业运行情况施压。2023年开年以来锌焙砂行业整体呈现出温和转好态势,本文对锌焙砂行业1季度情况进行简单回顾。

1月份,疫情正处于开放初始,感染人数仍旧处于较高位置,叠加此时进口矿数量仍旧偏高,锌焙砂企业在需求不佳的情况下仅完成少量前期订单,整体开工情况明显下滑,前半月基本全部进入放假状态。而原料次氧化锌开工情况受疫情影响同样受挫,部分锌焙砂厂家为保证原料稳定进行部分囤货,由此造成了锌价下挫带来的利润压制。

进入2月,春节过后,国内矿端呈现复产晚的状态,特别北方地区受两会影响下复产进程缓慢,但冶炼厂原材料库存仍旧处于高位,锌焙砂企业需求回暖稍显苗头,但整体仍旧呈现出开工缓慢的状态,其中部分企业受利润不佳影响考虑较长时间推迟锌焙砂复工。

进入3月,矿端偏紧格局逐渐显现,叠加海外锌冶炼厂复产预期增加,锌焙砂需求回暖较为明显,供应方面,钢厂开工偏强有望缓解原材料紧缺情况,但次氧化锌系数仍不见下行,钢厂开工受利润影响再度下挫,供应方面再度压制企业利润,但再生电炉炼锌需求逐渐恢复,需求端呈现向好态势。

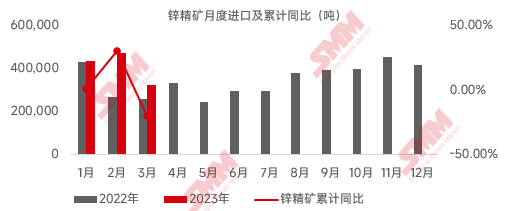

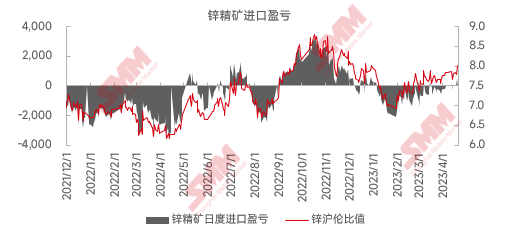

海关数据显示,2023年3月进口锌精矿为32.085万(实物吨),环比减少31.89%,累计2023年锌精矿进口量为122.32万吨(实物吨),累计同比2022年增加28.82个百分点。锌精矿环比开始走弱,但值得注意的是锌精矿进口盈亏正逐渐修复,需警惕进口窗口再度打开带来的压制。

综合来看,锌焙砂一季度供应方面压力不减,但需求方面迎来曙光。短期来看,国内大型矿山存在检修情况,矿端整体仍旧偏紧,锌精矿TC仍有下行空间,而锌焙砂作为矿端补充,在此时硫酸价格并不能给冶炼厂带来利润的情况下,锌焙砂需求将稳中有升状态,仍需警惕锌精矿进口窗口打开对其需求的冲击。

SMM铅锌行业数据包请联系:王夏炎经理

电话:15800891936

公司声明:上海有色网原创信息未经书面授权,禁止传播、发布、复制(包括但不限于行情数据、价格信息、市场统计信息、调研信息等)。授权请联系021-3133 0333。上海有色网保留追究侵权及不当引用的权利。本原创信息除公开信息外的其他数据均是基于公开信息(包括但不仅限于行业新闻、研讨会、展览会、企业财报、券商报告、国家统计局数据、海关进出口数据、各大协会和机构公布的各类数据等等),并依托SMM内部数据库模型,由研究小组进行综合分析和合理推断得出,仅供参考,不构成决策建议,客户决策应自主判断,与上海有色网无关。

锌采购商机

查看更多 >-

5张

5张

-

5张

5张

-

4张

4张