下载App

下载App

【SMM分析:2024年春节镍市回顾及节后展望】节前国内纯镍产量不减反增,下游备库体量可观,但从库存角度来看国内累库趋势仍然未得到改善,反应...

SMM2月18日讯:

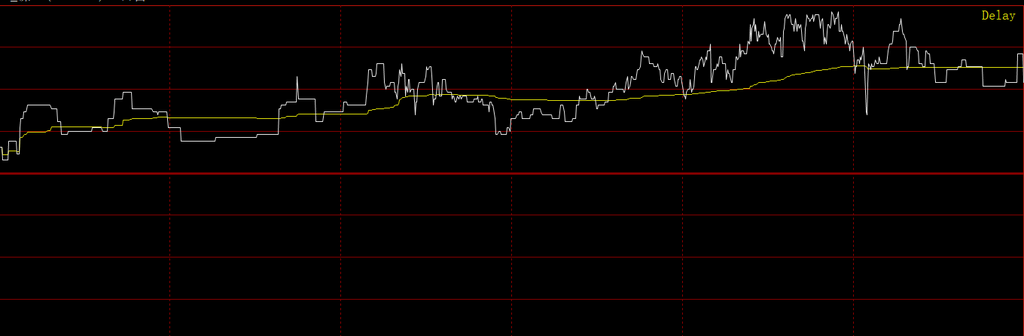

节前国内纯镍产量不减反增,下游备库体量可观,但从库存角度来看国内累库趋势仍然未得到改善,反应出终端消费需求不及乐观预期。2月9日至2月18日为中国传统春节假期,沪镍停盘交易。海外市场方面,受到印尼镍矿配额影响,假期当中LME持续走高,最高涨至16590美元/吨。

宏观方面,印尼大选落定普拉博沃当选总统,RKAB审核预计将逐步进入正轨,但审核速度较缓短期内镍原料供应或将偏紧。此外,节日期间美国1月未季调CPI录得3.1%,前值3.4%,远高于美联储设定的2%的长期通货膨胀目标,也高于市场普遍预期的2.9%。剔除波动较大的食品和能源价格后,当月核心CPI环比上涨0.4%,涨幅较前一个月扩大0.1个百分点;同比涨幅为3.9%。1月PPI同比增长0.9%,前值1%,放缓均不及市场预期。受此影响,二月通胀预期上调至3%,市场强化了美联储将不急于降息的可能性。并且在本周五,美联储官员发言,今年美联储降息三次是“合理的基线”预期,但需要考虑降通胀的进展放缓与劳动力市场的突然急剧恶化的两种风险。

基本面上来看,节内镍产业链上下游部分企业以低开工率进行生产,市场活跃度低。据SMM调研了解,节后下游陆续复工复产,预测下周起国内现货市场成交将开始复苏。但考虑到春节期间产量增加,叠加部分下游在节前已经与上游镍厂预定原料,因此节后首周生产或将消费此前库存与预定原料,因此预计节后首周纯镍社会库存保持累库趋势不变,纯镍价格受多空交织影响或震荡偏强运行。

【更多内容请订阅SMM镍研究组产品《中国镍铬不锈钢产业链常规报告》、《中国镍铬不锈钢产业链高端报告》,获取最新镍矿、镍生铁(中国+印尼)、电解镍、硫酸镍、铬矿、铬铁、不锈钢(中国+印尼)相关数据分析及行情解析!订

购、试阅请致电021-51666863,联系人:付建】

公司声明:上海有色网原创信息未经书面授权,禁止传播、发布、复制(包括但不限于行情数据、价格信息、市场统计信息、调研信息等)。授权请联系021-3133 0333。上海有色网保留追究侵权及不当引用的权利。本原创信息除公开信息外的其他数据均是基于公开信息(包括但不仅限于行业新闻、研讨会、展览会、企业财报、券商报告、国家统计局数据、海关进出口数据、各大协会和机构公布的各类数据等等),并依托SMM内部数据库模型,由研究小组进行综合分析和合理推断得出,仅供参考,不构成决策建议,客户决策应自主判断,与上海有色网无关。