下载App

下载App

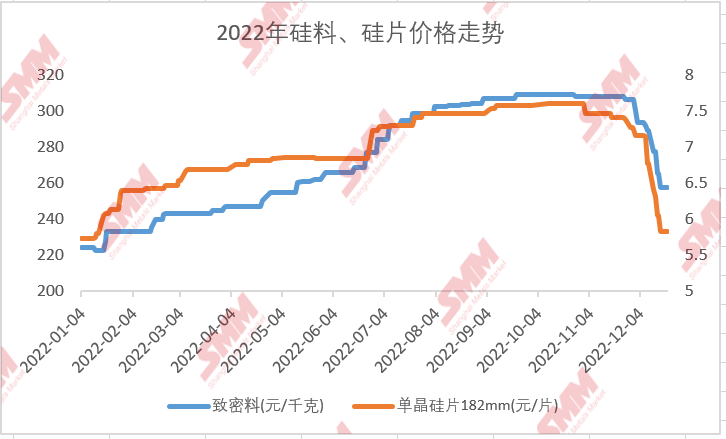

【SMM分析:2022年硅料、硅片市场回顾及2023年市场展望】2022年国内多晶硅及硅片作为光伏的上游市场,其行情的“大起大落”超出多数市场人士的预期——多晶硅及硅片曾创造了连续20多周上涨的记录,多晶硅价格突破300元/千克大关,在成本支撑下硅片(182mm)价格也最高触及7.6元/片。

SMM12月20日讯:2022年国内多晶硅及硅片作为光伏的上游市场,其行情的“大起大落”超出多数市场人士的预期——多晶硅及硅片曾创造了连续20多周上涨的记录,多晶硅价格突破300元/千克大关,在成本支撑下硅片(182mm)价格也最高触及7.6元/片。

纵观前三季度,光伏各级产品都处在持续上涨的行情之中,其主要原因在于多晶硅作为光伏产业链的源头产品市场持续的供不应求导致其价格一路“飙涨”,其下游产品在其成本支撑下叠加产能释放的受限,价格亦一路跟涨。

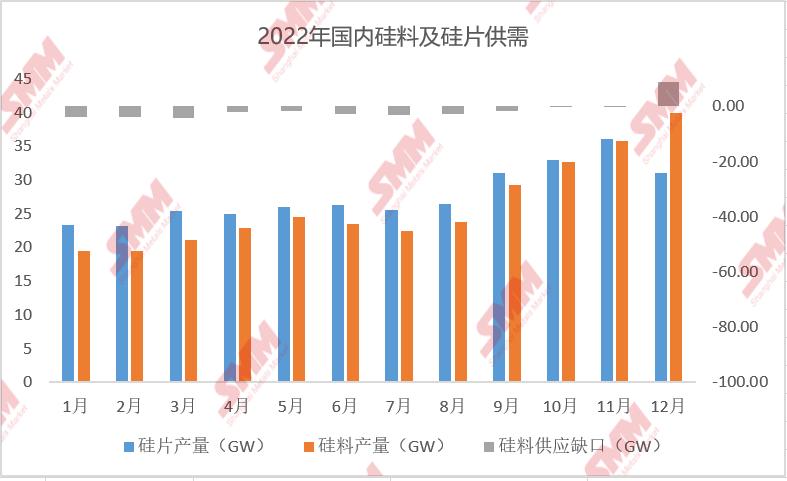

据SMM数据显示,2022年前三季度,国内多晶硅产量约为53.65万吨,折算为瓦约为206.35GW,反观同一时期的硅片对硅料的消费量达到232.2GW,多晶硅存在明显的供应缺口。除此之外,2022年前三季度意外事件频发,新疆硅料企业意外失火导致其截至目前仍未恢复全部产能;硅料生产“重镇”四川历经长达半个月的限电,导致硅料生产严重受阻,同时内蒙限电、新疆疫情等等都使得硅料出现不同程度减产。突发事件的影响还加重了市场的紧张情绪,进一步促成了价格的上涨。

但进入第四季度,尤其12月份,市场发生了明显反转——二三季度大量新投多晶硅产能逐渐完成爬产达产,多晶硅供应出现明显增加,SMM数据显示,第四季度,国内多晶硅产量27.6万吨,环比三季度增幅达到40.5%。供应大幅增长,下游需求却出现了下滑,自11月中旬终端企业完成部分备货后,由于对2023年市场的看衰,对组件采购量开始出现明显减少,组件、电池片、硅片等12月预计产量都出现不同程度的下滑,其中与硅料直接相关的硅片12月预计产量31GW,环比11月下滑14%。

除此之外,年底需求的减弱造成了各环节不同程度的累库,由于硅片供应相对电池片存在明显过剩,当硅料供应补足后,硅片过剩状态尤为明显,多个龙头企业积累大量硅片库存,其中某企业在12月初硅片库存已达3亿片。随着库存累积,硅片企业开始降价排库,龙头企业的降价引发二三线企业纷纷跟跌,市场价格战兴起,价格形成互相踩踏。

同时硅片价格的走跌使得硅片企业重新考虑硅料成本问题叠加硅料供应过剩使得交易转向买方市场,12月硅片企业对硅料采购报价不断走跌,硅料价格亦形成滑坡。

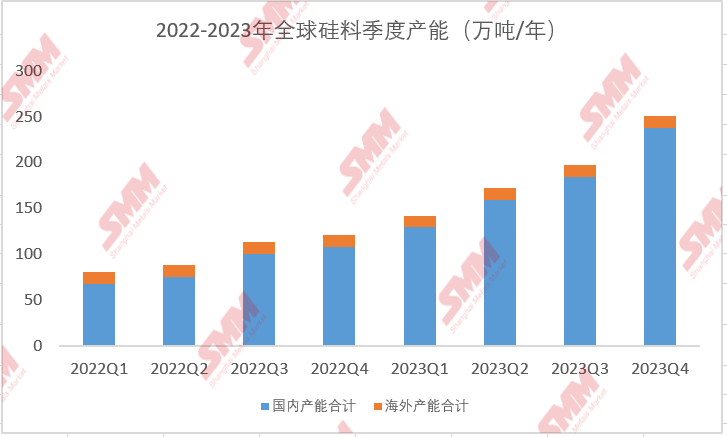

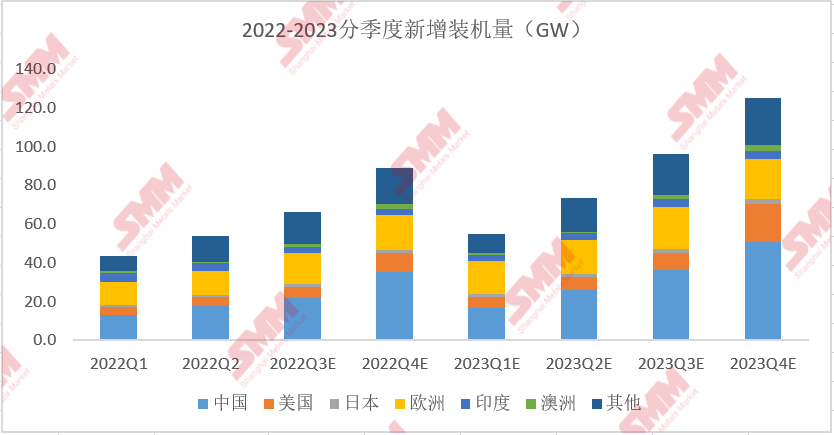

展望2023年,SMM认为光伏上游市场仍将继续延续下行通道。主要原因在于各环节产能过剩情况将维持甚至进一步加重,据SMM数据统计2023年全球预计新增光伏装机量约为350GW,同比增长40%左右,反观国内硅料及硅片产能将分别达到244万吨、780GW。同比增长125%、41%。根据供需关系来看,考虑容配比及各环节损耗,2023年光伏对硅片需求量约为437GW,对硅料需求量约为115万吨,硅料及硅片产能均严重过剩。考虑硅料新增产能及光伏季度分布结合市场各方调研,SMM预计2023年国内多晶硅料价格底部将在120-150元/千克区间。考虑15%利润率及各项成本,此时对应硅片(182mm)价格区间为3.8-4.4元/片。

硅采购商机

查看更多 >-

1张

1张

-

1张

1张

-

1张

1张