【SMM分析】钴市场盘点之硫酸钴篇:资源释放 产量增加 一体化集中度超50%

硫酸钴是电池产业的重要原材料之一,特别是在电池的生产中,硫酸钴作为正极材料的重要组成部分,对电池的能量密度、循环寿命和稳定性等性能有着重要影响。随着全球新能源汽车产业的快速发展,对硫酸钴的需求量逐年增加。除了新能源汽车外,硫酸钴还广泛应用于电子设备、储能系统等领域。随着技术的进步和应用领域的拓展,硫酸钴的市场需求仍在持续增长。

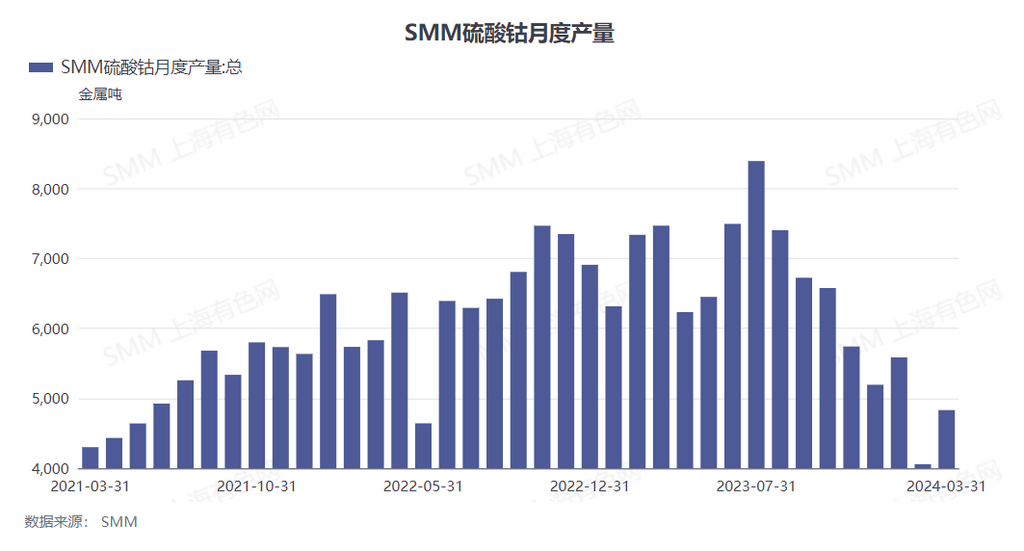

据SMM调研,2023年全年中国硫酸钴产量约为8.1万金属吨,同比2022年增长6%。2021年全年中国硫酸钴产量约为6.1万金属吨,同比增长52%;2022年全年中国硫酸钴产量约为7.8万金属吨,同比增长28%。从需求端来看2021年需求增速为51%,主要需求增量为疫情期间的消费需求;2022年需求回落,增速25%。2023年随着补贴退坡的影响,终端增速放缓,同步拉缓钴需求增速。

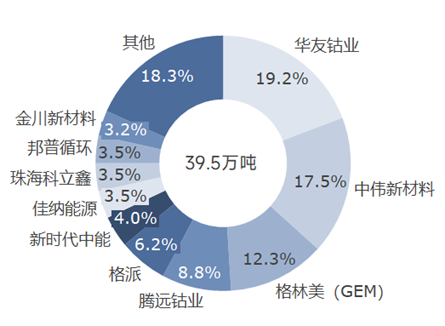

从硫酸钴生产情况来看,2023年中国硫酸钴行业集中度较高,但尚无绝对垄断龙头出现,前十产量占比约为81.7%。其中排名前三的硫酸钴生产企业为华友钴业、中伟新材料、格林美(GEM),产量占比分别为19.2%、17.5%、12.3%。

数据来源:SMM-2023年中国硫酸钴生产结构

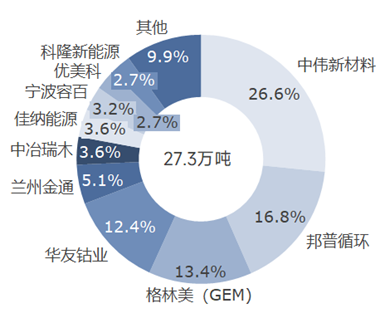

从钴盐的需求端来看,受新能源需求爆发式增长的带动,电池正极材料已经成为钴盐最大的应用领域。其中,硫酸钴制备三元前驱体。下游企业消费集中度高, CR10占比91.1%,且CR10企业与钴盐生产企业高度重合。其中,硫酸钴消耗量排名前三的企业为中伟新材料、邦普循环、格林美(GEM),消费占比分别为26.6%、16.8%、13.4%。

数据来源:SMM-2023年中国硫酸钴消费结构-三元前驱体方向

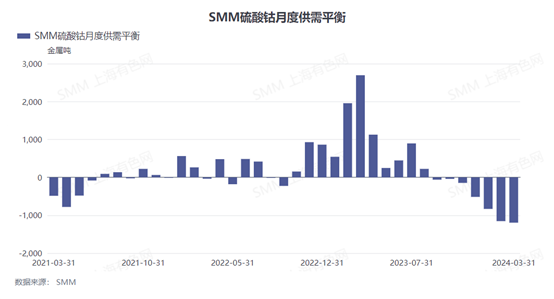

汇总产量、进出口、消费情况的供需平衡来看,2023年总体硫酸钴产量约为39.5万吨;总进口量约为0.4万吨,主要来源于印尼;总出口量约为1.8万吨,主要出口国为日本、韩国;总需求量约为34.1万吨,其中三元前驱体方向约27.3万吨,四氧化三钴方向约为5.9万吨,其余量多流向传统化工行业。

现货价格方面,由于近年来国内新能源产业汽车产业的爆发式增长带来的需求快速增加,而钴盐上游,尤其是钴矿主要依赖于海外,短期内易受宏观因素影响,无法满足暴涨的需求。产业链企业为保证供应不惜加价囤货,加上投机资本趁势助推,在2021-2022两年间,硫酸钴现货价格一路上涨,最高时硫酸钴现货价格达到近12.0万元/吨的历史高位。之后随着上游资源的逐渐释放,钴盐供应短缺情况缓解,现货价格快速回落。截止2024年3月,硫酸钴价格低至3.23万元/吨左右。

SMM新能源研究团队

王聪 021-51666838

马睿 021-51595780

袁野 021-51595792

冯棣生 021-51666714

徐颖 021-51666707

吕彦霖 021-20707875

柳育君 021-20707895

于小丹021-20707870

周致丞021-51666711

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2025 上海有色金属网 All Rights Reserved