新能源行业革命引擎——硅基负极的现在与未来【SMM分析】

一、什么是硅基负极?

硅基负极是一种应用于锂离子电池的负极材料,主要由硅材料与石墨构成,具备高理论比容量等优势,是目前新能源电池行业研究和开发的热点。

图1:负极产业链

二、为什么要发展硅基负极?

随着新能源汽车行业的快速发展,市场对于锂离子电池容量要求越来越高。锂离子电池容量主要取决于正负极材料的比容量。目前,正极材料容量提升已到达瓶颈,负极材料容量仍有提升空间。在众多负极材料中,硅基负极拥有最高的理论比容量,达到了4200mAh/g,远超传统石墨负极材料(理论比容量为372mAh/g),成为提升锂离子电池能量密度的关键。

除了比容量高,硅基负极还具备原材料硅储能丰富、生产成本低,可为锂离子提供各向嵌入及脱出通道、快充性能好,工作电位适中、安全性能好等优点。

三、硅基负极的发展现状

硅基负极主要分为硅氧和硅碳产品两种。

硅氧主要通过使用化学气相沉积法,将硅颗粒均匀分布在氧化亚硅基质中,比容量可达到1600mAh/g,通过预镁、预锂技术可以有效提高首次库仑效率和循环寿命。

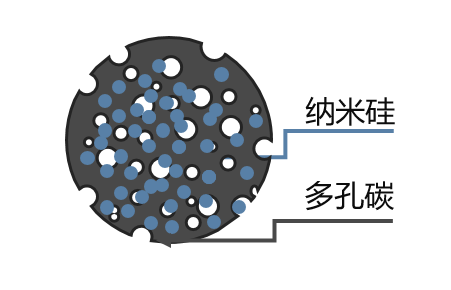

硅碳主要以纳米硅为原料,通过表面包覆沥青高温碳化处理后形成软碳层,首效较高但电池膨胀较大。2022年底,美国公司Group14采用低成本的多孔碳作为骨架,通过气相沉积法将纳米硅储存在多孔碳空隙中,利用多孔碳内部的多余空隙缓冲硅嵌锂过程中的体积膨胀,该材料比容量高(1800mAh/g)、首效及循环寿命性能优异,被认为是硅基负极材料的最终解决方案。

图2:Group14硅碳材料结构

目前,硅基负极在市场中的渗透率并不高,大约在1%左右。国内外多家企业已经在硅基负极领域布局,国外企业包括韩国大洲、日本昭和电工、日本信越化学、美国Sila Nano、美国Group14等,国内负极材料行业企业大致可以分为四大类:一是现有石墨类负极材料生产企业,如贝特瑞、璞泰来、杉杉等;二是科研院校创始团队,如天目先导等;三是电池企业,如宁德时代、国轩高科、力神等;四是化工企业跨界或硅材料企业切入,如石大胜华、硅宝科技等。

四、硅基负极的发展前景

当前市场上的硅基产品以硅氧为主,但业内普遍认为硅碳负极是未来最终的发展方向,纷纷加大对硅碳负极的投入,硅碳负极市占率有望逐步提高。在市场格局方面,新进入者凭借技术、定制化、绑定关系等优势,有机会获得部分市场份额,但相对于成熟的负极厂商,新进入者在资本运作、生产和品控等方面都存在不小的劣势,未来硅基负极市场大概率仍是传统负极厂商占主导地位。

目前,新能源市场“内卷”严重,面对项目投资趋稳、成本优势见顶、市场竞争加剧等趋势,负极企业乃至相关的上下游企业需紧紧抓住技术、商业模式变革等方面的重大机遇,充分理解市场,提前战略布局,才能在风云诡谲的市场中乘风破浪,奋楫前行。

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2025 上海有色金属网 All Rights Reserved