下载App

下载App

【SMM分析:一连沉寂数月 压铸锌合金能否在9月份迎来恢复大潮?】进入第三季度,压铸锌合金厂家开工延续低位,季内平均开工为46.19%,开工一度低至3成。压铸锌合金板块成为近期锌产业三大下游开工低谷。但截至9月4日,当周压铸锌合金......

SMM9月6日讯:

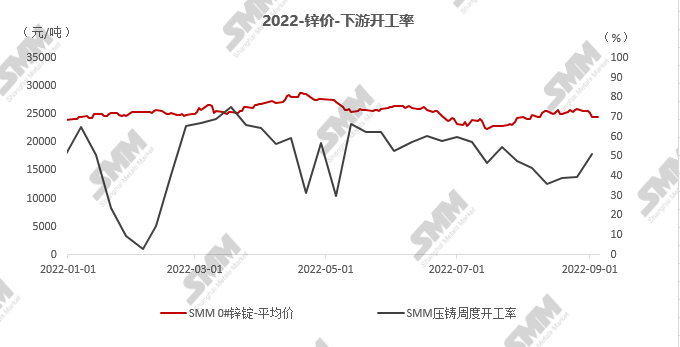

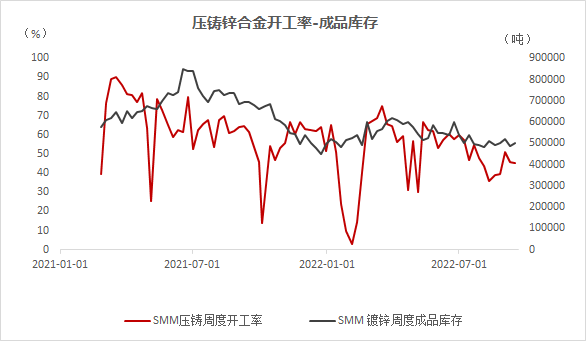

进入第三季度,压铸锌合金厂家开工延续低位,季内平均开工为46.19%,开工一度低至3成。压铸锌合金板块成为近期锌产业三大下游开工低谷。但截至9月4日,当周压铸锌合金开工一举提升至51.25%,9月初不凡的生产表现隐隐映照往年常规的“金九银十”盛况。那么,一连沉寂数月,压铸锌合金能否在9月份迎来恢复大潮?

一、订单实际连续性不佳。一般情况下,压铸锌合金作为锌含量超总原料占比94%的板块,对锌价变化的敏感度较高,往年同期,锌价下跌通常能够有效带动压铸锌合金厂家开工。从8月末旬压铸锌合金厂家开工变化可以看出,当时锌价因供应端支撑松动下挫,压铸锌合金厂家逢低采买,先前停减产的厂家复产、提产率有效提升。但值得注意的是,当前终端厂家订单依旧羸弱,对锌合金的采买偶有恢复但难以形成趋势,故9月初压铸锌合金厂家开工提升并不代表终端结构改善,订单持续性难以保证。

二、疫情多地开花。近期,国内各地疫情因种种原因卷土重来,尽管本轮疫情边际影响不及上半年,但交通运输效率及市场信心依旧受到不同程度影响。尽管各项金融手段层出不穷,市场流通货币总量庞大,但企业中长期贷款增量微乎其微。

三、海外圣诞节备库订单消弭。往年同期,因为欧美各国对圣诞节相关节庆产品需求量大,出口订单能够有效带动三季度压铸锌合金开工率,但今年海外因能源高擎压力及疫情影响,相关需求几近消失。

考虑到国内外均难以看到消费增量的现况,SMM认为,三季度压铸锌合金板块恐难获得恢复性改善。

SMM铅锌行业数据包请联系:王夏炎经理

电话:15800891936

公司声明:上海有色网原创信息未经书面授权,禁止传播、发布、复制(包括但不限于行情数据、价格信息、市场统计信息、调研信息等)。授权请联系021-3133 0333。上海有色网保留追究侵权及不当引用的权利。本原创信息除公开信息外的其他数据均是基于公开信息(包括但不仅限于行业新闻、研讨会、展览会、企业财报、券商报告、国家统计局数据、海关进出口数据、各大协会和机构公布的各类数据等等),并依托SMM内部数据库模型,由研究小组进行综合分析和合理推断得出,仅供参考,不构成决策建议,客户决策应自主判断,与上海有色网无关。

锌采购商机

查看更多 >-

4张

4张

-

6张

6张

-

4张

4张