下载App

下载App

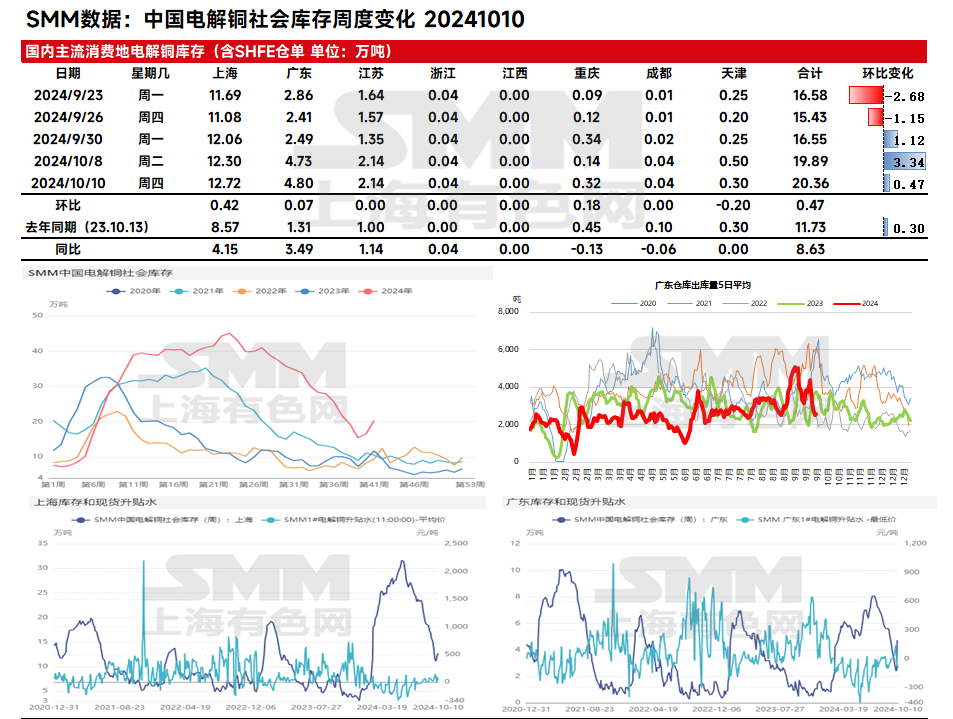

【SMM主流地区铜库存周度数据】截至10月10日周四,SMM全国主流地区铜库存较周二增加0.47万吨至20.36万吨,且较节前增加3.81万吨,节后首周累库幅度低于去年同期的4.42万吨。相比周二库存的变化,全国各地区的库存绝大多数是增加的,仅天津地区库存小幅减少。总库存较去年同期的11.73万吨高8.63万吨,具体来看……

SMM10月10日讯:

截至10月10日周四,SMM全国主流地区铜库存较周二增加0.47万吨至20.36万吨,且较节前增加3.81万吨,节后首周累库幅度低于去年同期的4.42万吨。相比周二库存的变化,全国各地区的库存绝大多数是增加的,仅天津地区库存小幅减少。总库存较去年同期的11.73万吨高8.63万吨,其中上海地区较上年同期高4.15万吨,江苏地区高1.14万吨,广东地区高3.49万吨。

具体来看,上海地区库存较周二增加0.42万吨至12.72万吨,江苏地区库存持平;虽然进口铜陆续到货,但国产铜到货量较少,再加上华东地区消费尚可,令华东地区累库幅度较少。广东地区库存微增0.07万吨至4.8万吨,国庆期间广东库存大幅增加,但节后随着下游陆续复工复产累库幅度放缓。天津地区也因下游复产导致库存下降。

展望后市,受国内冶炼厂减产影响未来国产铜供应量将进一步下降,而进口铜补充量亦有限,料总供应量将下降。而下游消费方面,随着铜价回落且废铜杆供应增量有限,料电解铜消费量会继续增加。因此,我们认为下周将呈现供应减少需求增加的局面,周度库存有望重新下降。

公司声明:上海有色网原创信息未经书面授权,禁止传播、发布、复制(包括但不限于行情数据、价格信息、市场统计信息、调研信息等)。授权请联系021-3133 0333。上海有色网保留追究侵权及不当引用的权利。本原创信息除公开信息外的其他数据均是基于公开信息(包括但不仅限于行业新闻、研讨会、展览会、企业财报、券商报告、国家统计局数据、海关进出口数据、各大协会和机构公布的各类数据等等),并依托SMM内部数据库模型,由研究小组进行综合分析和合理推断得出,仅供参考,不构成决策建议,客户决策应自主判断,与上海有色网无关。