下载App

下载App

【SMM铝下游周度调研:需求回升预期较低 短期铝下游开工率保持下行趋势】本周国内铝下游加工龙头企业开工率环比上周继续下滑0.2个百分点至63.1%,与去年同期相比下滑3.2个百分点。分版块来看,周内铝型材及再生铝合金板块开工率下跌......

SMM2023年7月14日讯:

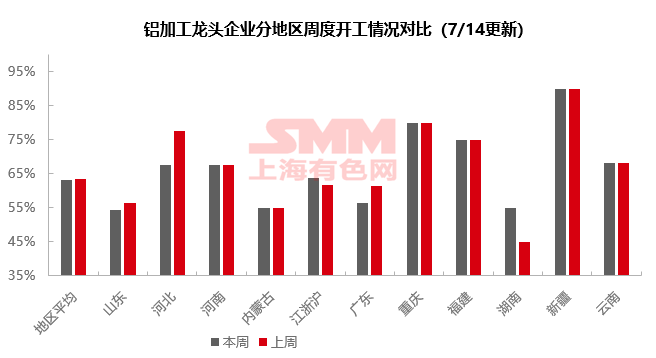

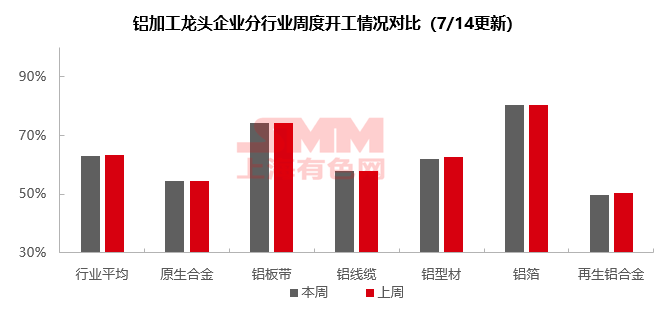

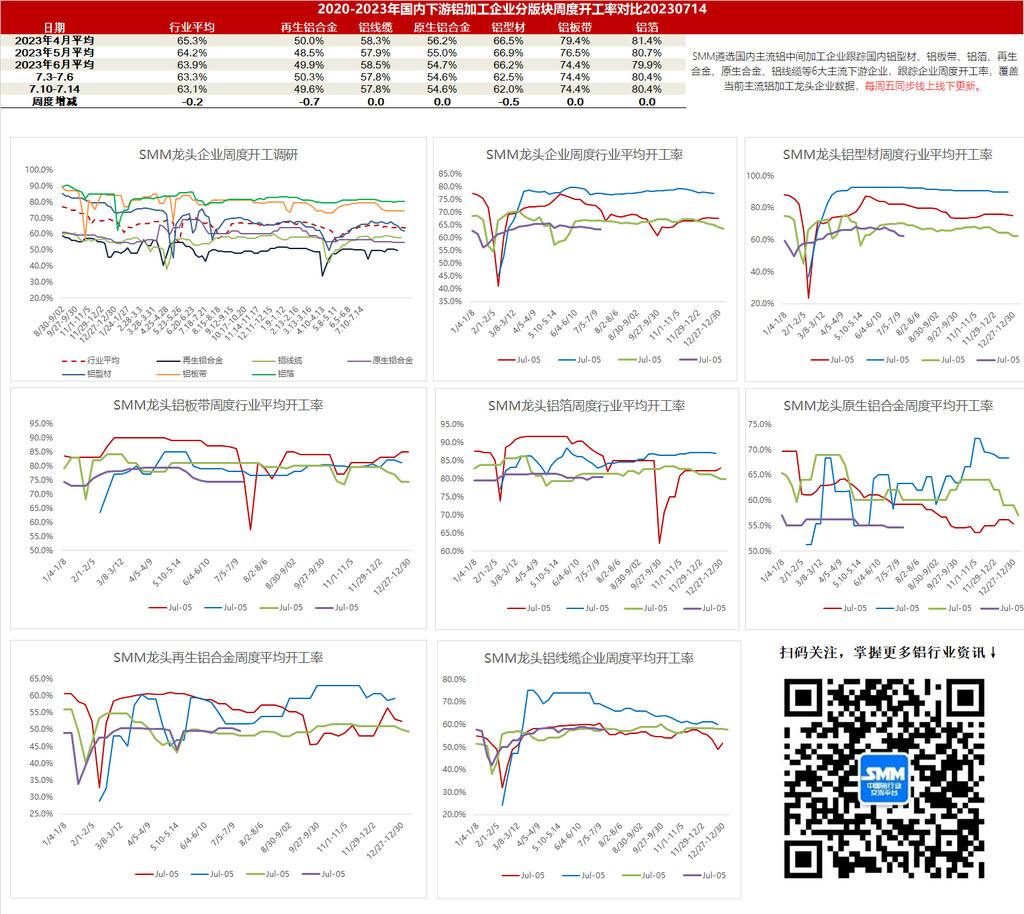

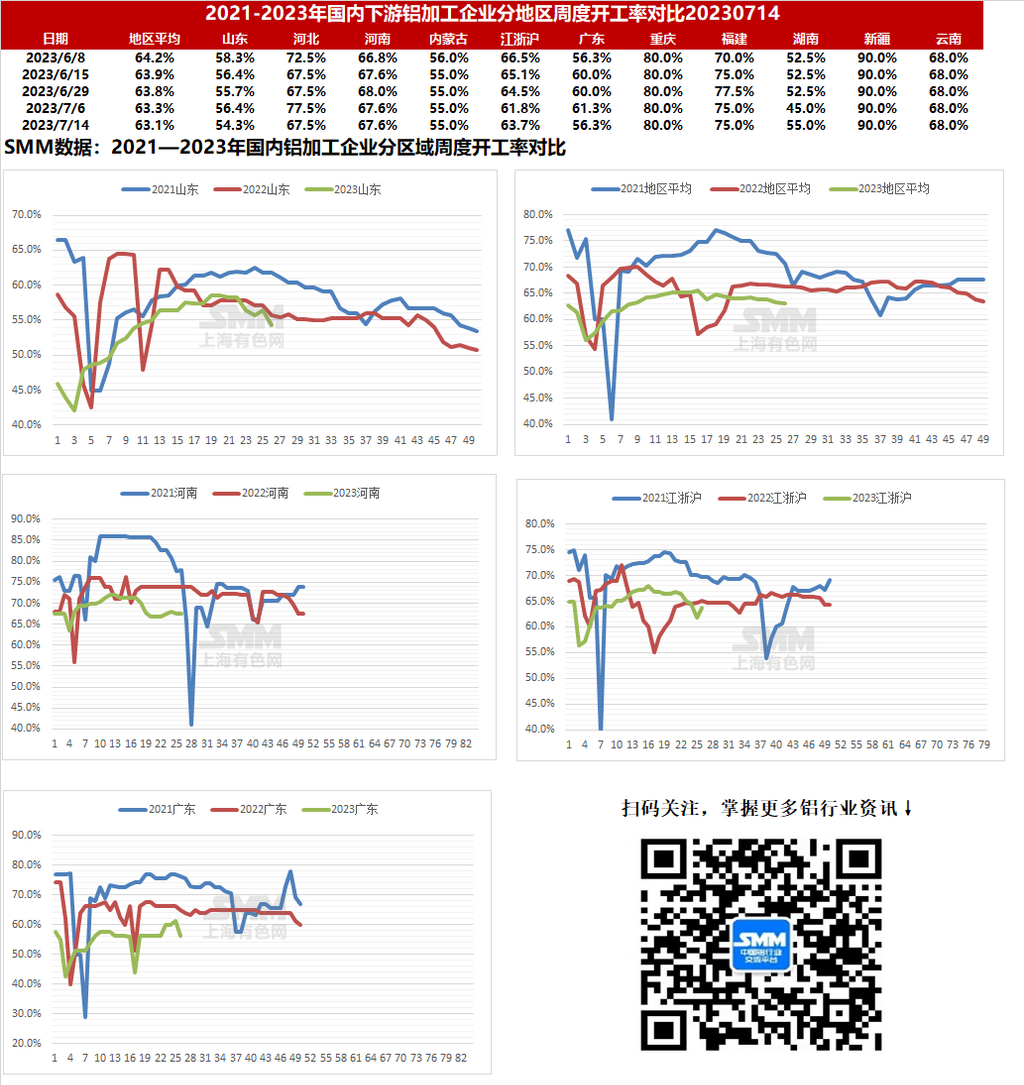

本周国内铝下游加工龙头企业开工率环比上周继续下滑0.2个百分点至63.1%,与去年同期相比下滑3.2个百分点。分版块来看,周内铝型材及再生铝合金板块开工率下跌,型材方面,汽车型材订单量有所增加,工业型材依旧具备韧性,但难以扭转建筑型材板块下滑带来的开工率走弱的格局;再生铝合金板块则在订单不足、原料短缺、生产亏损等因素制约下开工率继续下滑。其余板带箔、原生合金及线缆板块本周开工率持稳为主,本周铝价受宏观面消息刺激走高,市场短期看涨情绪浓厚,下游提货积极性提高;但传统淡季下需求难以增加,短期开工率有转弱预期。整体来看,本周国内铝加工企业受制于淡季消费不足开工率继续下行,短期预计维持弱势整理。

具体分产品类型来看:

原生铝合金:本周原生铝合金龙头企业开工率仍是54.6%,目前处于消费淡季,需求依然十分低迷,缺乏好转预期。传统淡季尚有一个半月,且业者普遍对“金九银十”传统旺季持悲观预期。预计未来原生铝合金行业开工率将继续缓慢下滑为主。

铝板带:本周铝板带龙头企业开工率稳于74.4%。本周铝板带市场波动极小,大部分企业开工率仍因需求不佳而低位运行,龙头企业继续努力维持生产。本周铝价受宏观面消息刺激走高,市场短期看涨情绪浓厚,下游提货情绪反而较上周稍显积极,但随着宏观消息逐渐消化,下周观望情绪或将再起,抑制下游下单、提货积极性。

铝线缆:本周铝线缆开工环比持稳为主,周内江苏地区用电高峰期电力紧张,但线缆工厂用电相对较少,SMM调研样本中的企业暂未受到限电影响。周内国内线缆企业但订单生产为主,目前行业订单较少,企业积压订单减少,海外订单也呈现下降趋势,行业淡季显现,预计后续开工维持弱势为主。

铝型材:本周铝型材龙头企业开工率环比降低0.5%至62%。进入七月,建筑型材方面,淡季氛围浓厚,企业勉力维持原有客户订单为主,难以抬升订单增量,主要系下游房地产萎靡,订单量持续维持弱势。据SMM调研了解,虽然四川地区因大运会限电要求,企业停产在即,部分建筑型材企业出现提前赶工,满负荷生产现象,导致当地企业开工率较之上周有所提升,但从远期来看,下游订单量后劲不足的情况已经显现,建筑型材企业仍持悲观情绪。工业型材方面,本周工业型材方面开工率出现回暖,一方面因铝锭价格跌破万八关口,提振了企业补库的情绪,另一方面,华东地区部分企业反馈,近期汽车型材订单量有所增加带动了开工率的提升。整体而言,工业型材板块在传统淡季的背景下,依旧具备韧性,但难以扭转建筑型材板块下滑带来的开工率走弱的格局,因此本周整体开工率依旧维持小幅下滑的态势。

铝箔:本周铝箔龙头企业开工率仍是80.4%。本周铝箔市场行情与上周基本一致,仍是少数空调箔、电池箔企业订单尚可,包装箔等其他铝箔产品需求惨淡。但空调箔、电池箔相关企业均认为可持续性并不乐观,也许很快订单增速就将出现回落。开工率可能也将随之下滑。

再生铝合金:本周再生铝龙头企业开工率环比上周降低0.7个百分点至49.6%。临近7月中旬,再生铝市场淡季氛围依旧,但因本周ADC12价格在成本带动下反弹,下游压铸厂询价稍有增加,但整体成交量未有明显抬升。订单不足、原料短缺、生产亏损等因素继续制约企业产量回升,周内再生铝厂开工率小幅下滑,短期行业开工率预计保持下行态势。

(SMM铝组)

公司声明:上海有色网原创信息未经书面授权,禁止传播、发布、复制(包括但不限于行情数据、价格信息、市场统计信息、调研信息等)。授权请联系021-3133 0333。上海有色网保留追究侵权及不当引用的权利。本原创信息除公开信息外的其他数据均是基于公开信息(包括但不仅限于行业新闻、研讨会、展览会、企业财报、券商报告、国家统计局数据、海关进出口数据、各大协会和机构公布的各类数据等等),并依托SMM内部数据库模型,由研究小组进行综合分析和合理推断得出,仅供参考,不构成决策建议,客户决策应自主判断,与上海有色网无关。