下载App

下载App

【SMM分析:前三季度镀锌板出口表现不佳 第四季度又将如何?】就往年能源价格变动情况来看,进入供暖季,考虑到地域差异,镀锌板单吨天然气能耗或增加10-18元,单吨电耗或增加30-50元/吨,国内镀锌板价格上的优势再度下降......

SMM10月31日讯:

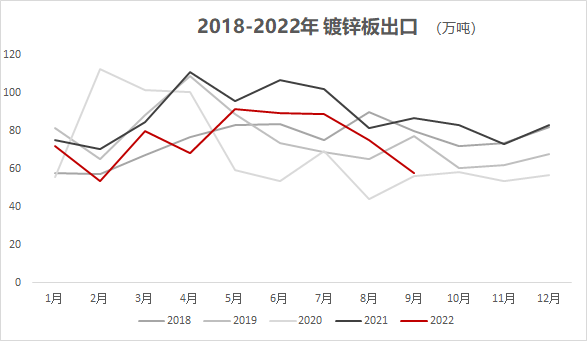

据最新海关数据显示,镀锌板方面,2022年前三季度累积出口量为677万吨,较去年同期累计出口量815万吨累计同比减少16.955%。就三季度当季来看,2022年三季度镀锌板累计出口量为222万吨,较2021年第三季度271万吨同比减少17.92%。就9月当月来看,2022年9月镀锌板出口量为58万吨,同比减少33.61%,环比减少23.65%。MM认为,进入2022年,镀锌板出口总量同比不及往年的主要原因在于9月当月出口不及。

从2022年度镀锌板单月出口量的变化来看,9月镀锌板出口量为58万吨,年内仅低于2月份。而二月份,国内因春节假期及冬奥会开工时间受限,同时乍逢相关出口退税的取消,政策余韵尚在震荡期。客观条件下,9月份无论从开工受限层面亦或者原材料供应层面均具备一定优越性,但单月出口量却逼近年内最低点。就数据来看,2022年三季度累计同比下降17.92%,而9月单月即同比减少33.61%。

镀锌板做为锌的主要下游消费,后续出口状况或如何?

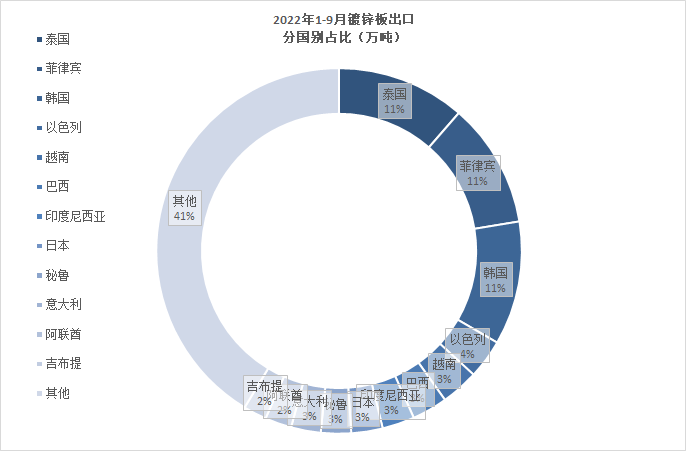

就往年能源价格变动情况来看,进入供暖季,考虑到地域差异,镀锌板单吨天然气能耗或增加10-18元,单吨电耗或增加30-50元/吨,国内镀锌板价格上的优势再度下降。从出口国别来看,国内上锌量较低的镀锌板主要流向东南亚地区,上锌量较高的镀锌板主要流向欧美、中亚等地区。东南亚地区国家通常更加关注国产镀锌板价格及同等价格下的质量,而从镀锌板出口分国别占比来看,国产镀锌板三大需求国为泰国、菲律宾和韩国。也就是说,倘如今后国内镀锌板在价格方面的竞争力小幅下降,那么对国内镀锌板出口量来讲即为不小的冲击。

而就往年同期镀锌板出口规律来看,四季度镀锌板出口通常趋于年内低位。综上所述,SMM认为,2022年年内镀锌板出口或延续偏弱行情,预计第四季度,镀锌板出口订单或难为厂家提供较好增量预期。而工业常规淡季之下,SMM对镀锌板对国内精炼锌下游消费的带动持保守态度。

SMM铅锌行业数据包请联系:王夏炎经理

电话:15800891936

公司声明:上海有色网原创信息未经书面授权,禁止传播、发布、复制(包括但不限于行情数据、价格信息、市场统计信息、调研信息等)。授权请联系021-3133 0333。上海有色网保留追究侵权及不当引用的权利。本原创信息除公开信息外的其他数据均是基于公开信息(包括但不仅限于行业新闻、研讨会、展览会、企业财报、券商报告、国家统计局数据、海关进出口数据、各大协会和机构公布的各类数据等等),并依托SMM内部数据库模型,由研究小组进行综合分析和合理推断得出,仅供参考,不构成决策建议,客户决策应自主判断,与上海有色网无关。