下载App

下载App

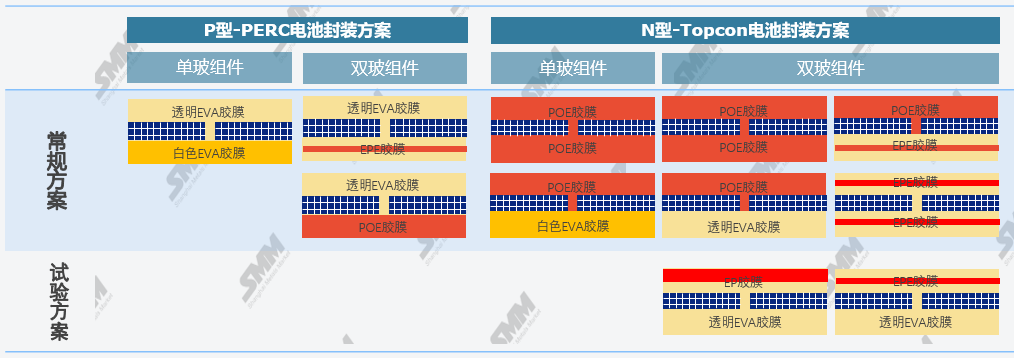

2022年下半年N型Topcon电池的加速扩产曾一度把POE粒子推上风口浪尖,就其供应、价格问题引发全行业的密切关注。当前组件厂也在不断探索POE耗量更少的封装方式,经测试POE+EVA、EPE+EPE可成为常规方案,甚至EP+EVA、EPE+EVA方案也有可能导入市场。这一系列的探索都是为了应对POE供应风险和价格上涨风险。

2022年下半年N型Topcon电池的加速扩产曾一度把POE粒子推上风口浪尖,就其供应、价格问题引发全行业的密切关注。因为POE作为生产光伏胶膜的重要原材料,相对EVA有更多性能优势,能更好地保护组件,降低电池的衰减率,尤其在N型Topcon的封装上成为“必须品”。但在POE供应方面,其产能仅为EVA产能的1/5左右,国内目前全依赖进口,而国内最早明年上半年才能实现量产。其供需不平衡引发起市场的恐慌,而在光伏降本的大趋势下POE在胶膜应用端的需求被EVA稀释。

保供需求促使组件厂探索N型Topcon电池封装的更多可能性,POE恐慌不再

2023年是P-PERC向N-Topocn电池转型技术大年,今年Topcon产能将超过400GW,随着Topcon市占率提升,对POE的需求量也会进入爆发期,而2023年的POE光伏料产能约为40-45万吨。

假设用纯POE胶膜对Topcon电池进行双面封装,基于市场对今年装机量预测进行供需测算,POE供应显然无法满足需求,对组件厂来说既面临供应链断裂风险,又面临高成本风险。在正面用纯POE胶膜、背面用EPE胶膜情景下,POE光伏料的供应则能覆盖其市场需求。待2024年国内POE投产后,其产能将大于70万吨,但纯POE封装依然存在供应风险。而用EPE替代纯POE成为了多数组件厂的选择。

当前组件厂也在不断探索POE耗量更少的封装方式,经测试POE+EVA、EPE+EPE可成为常规方案,甚至EP+EVA、EPE+EVA方案也有可能导入市场。这一系列的探索都是为了应对POE供应风险和价格上涨风险。

光伏行业近期行情震荡剧烈,唯独POE缺席

硅料、硅片的价格上蹿下跳让产业链进入极度敏感状态,主、辅材价格均经历了一轮急跌后的反转,而无论终端需求变弱变强,近五个月以来POE行情较稳,主要还是由于当前POE供应商较为集中,定价权均在海外,且议价权较强,以陶氏为首的POE厂家价格策略维稳为主。当前POE光伏料产能加权后折算成人民币的价格约为29000元/吨,而市场最低到厂价27000元/吨,与EVA仍存在10000元/吨以上的价差。POE的高成本也成为其快速提高市场份额的阻碍。

公司声明:上海有色网原创信息未经书面授权,禁止传播、发布、复制(包括但不限于行情数据、价格信息、市场统计信息、调研信息等)。授权请联系021-3133 0333。上海有色网保留追究侵权及不当引用的权利。本原创信息除公开信息外的其他数据均是基于公开信息(包括但不仅限于行业新闻、研讨会、展览会、企业财报、券商报告、国家统计局数据、海关进出口数据、各大协会和机构公布的各类数据等等),并依托SMM内部数据库模型,由研究小组进行综合分析和合理推断得出,仅供参考,不构成决策建议,客户决策应自主判断,与上海有色网无关。