下载App

下载App

【SMM铝下游周度调研:传统消费旺季临近 铝下游各版块开工均有回升预期】本周国内铝下游加工龙头企业开工率环比上周继续上涨1.2个百分点至63.0%。分版块来看,周内铝板带、线缆、型材、再生合金等多数加工板块开工率出现上行,主因......

SMM2023年3月2日讯:

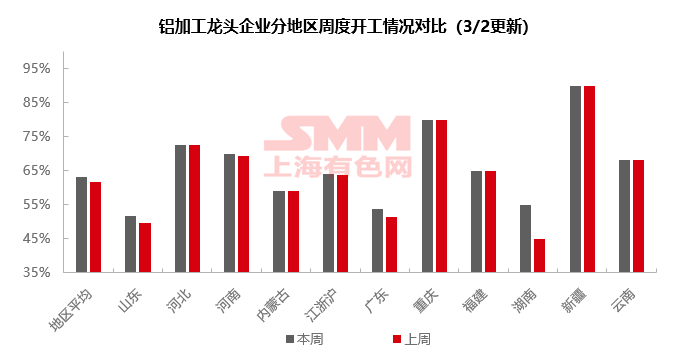

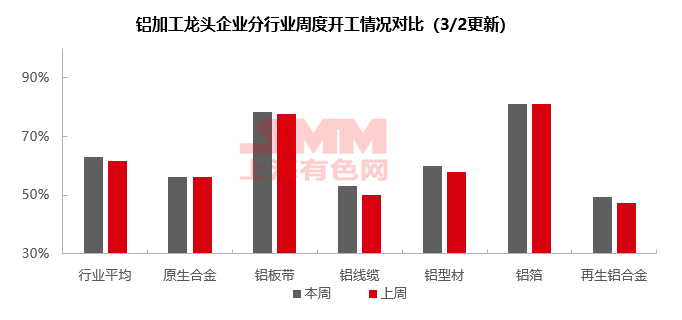

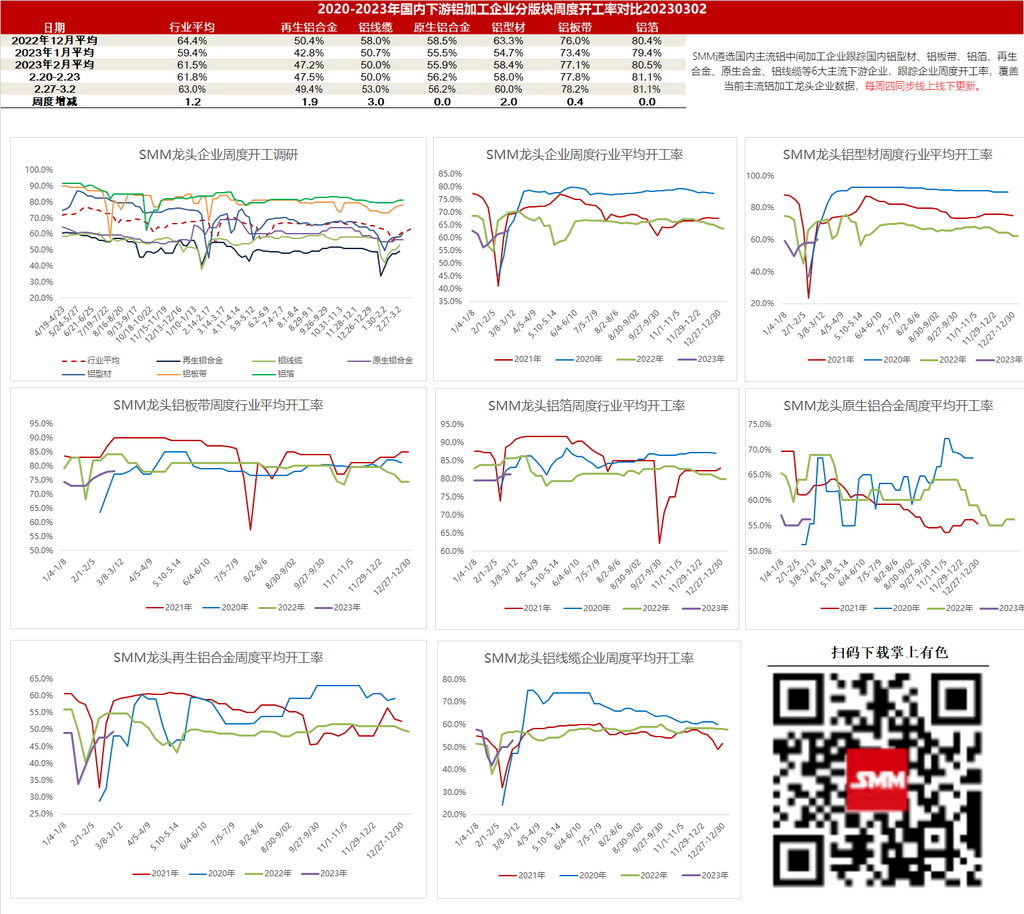

本周国内铝下游加工龙头企业开工率环比上周继续上涨1.2个百分点至63.0%。分版块来看,周内铝板带、线缆、型材、再生合金等多数加工板块开工率出现上行,主因临近消费旺季、下游订单持续回暖带动,其中铝线缆及型材抬升幅度较为明显。原生合金及铝箔周内开工持稳为主,后续行业开工亦将随季节性旺季到来而回升,但上升周期及幅度尚需观察整体经济复苏节奏。整体来看,进入3月,在季节性旺季、宏观利好及行业优惠政策出台拉动下,铝下游各加工板块订单均有回暖预期,短期开工率将维持上行。

具体分产品类型来看:

原生铝合金:本周原生铝合金龙头企业开工率仍在56.2%,本周原生铝合金市场依然平稳,受制于汽车板块消费未见好转,原生铝合金新增订单依旧不足,龙头企业虽未下调开工率,但部分企业表示产成品库存正在上升。3月进入传统旺季,部分企业认为需求有望迎来一定季节性回暖,开工率也有望随之小幅攀升,但大幅攀升概率极低。

铝板带:本周铝板带龙头企业开工率上升0.4个百分点至78.2%。本周铝板带市场继续因临近传统旺季而缓慢转暖,部分龙头企业再度上调开工率。但同时多家企业表示消费复苏速度远不及预期,市场仍呈供大于求局面,板带企业开工率上升空间有限。

铝线缆:本周铝线缆龙头企业开工率维持回升态势,环比增长3个百分点至53%左右,其中江苏及山东地区样本企业开工均有所增加,企业新增订单及待交付订单均有增加,目前终端施工好转,下游提货增加,刺激线缆开工回暖,短期来看电网施工或将逐步运行,国内铝线缆开工维持稳定增长为主。

铝型材:本周铝型材龙头企业开工率较上周上涨2%至60%。据SMM调研了解,本周有企业继续提高开工率生产,其中广东、江西、湖北地区的中大型建筑型材企业排产期多者已来到15-20天,也接近满产状态,其他地区部分中小型企业开工、订单以持稳为主。工业型材方面,需求稳中有增,但不少新投产能正加剧市场竞争,带动相关加工费不断下跌,蚕食企业利润。在需求逐步回暖的背景下,本周铝棒成交旺盛,加工费较为坚挺,预计下周全国龙头企业开工率维持稳中小涨的态势。

铝箔:本周铝箔龙头企业开工率稳于81.1%。周内铝箔市场无较大变动,整体需求继续随消费旺季到来而缓慢增加,但供大于求、行业内卷问题依然严重。未来随着旺季到来,行业整体开工率预计将继续上升,但上升周期及幅度尚需观察整体经济复苏节奏。

再生铝合金:本周再生铝龙头企业开工率环比上周上涨1.9个百分点至49.4%。进入3月,再生铝下游需求呈现回暖态势,订单上行带动企业开工小幅提升,但目前消费仍未达到旺季水平,叠加厂家成品库存累积及成本高位、利润空间不足,整体开工率增幅不及预期。短期再生铝行业开工率持稳或小幅上涨为主。

(SMM铝组)

公司声明:上海有色网原创信息未经书面授权,禁止传播、发布、复制(包括但不限于行情数据、价格信息、市场统计信息、调研信息等)。授权请联系021-3133 0333。上海有色网保留追究侵权及不当引用的权利。本原创信息除公开信息外的其他数据均是基于公开信息(包括但不仅限于行业新闻、研讨会、展览会、企业财报、券商报告、国家统计局数据、海关进出口数据、各大协会和机构公布的各类数据等等),并依托SMM内部数据库模型,由研究小组进行综合分析和合理推断得出,仅供参考,不构成决策建议,客户决策应自主判断,与上海有色网无关。