【SMM分析】帕瓦股份半年报发布 新增2.5万吨产能为下半年业绩释放蓄力

帕瓦股份主要从事新能源电池材料的研发、生产和销售,专注于锂离子电池、钠离子电池正极材料细分方向。公司是国内较早实现单晶型 NCM 三元前驱体批量生产及销售的企业,着力于三元前驱体单晶化、高镍化、高电压化、低钴化的技术路线,在单晶材料、超高电压领域已具有明显的领先优势。

一、营收表现

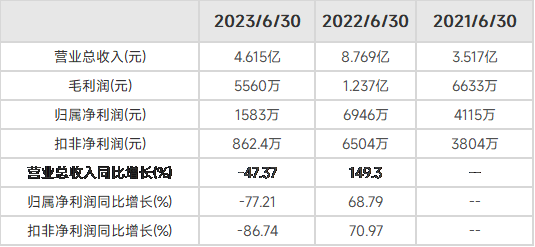

2023年上半年,帕瓦实现营业收入为4.61亿元,同比下降47.37%;净利润为1582.69万元,同比下降77.21%。

对于2023年H1业绩下滑,主要由于新能源汽车销售增速放缓,上游原材料价格大幅波动,行业短期进入去库存阶段,下游客户短期采购意愿下降,导致公司出货量同比下滑;同时,基于销售定价模式,受上游原材料价格下行的影响,公司产品出货价格有所下降。上述因素共同致使公司上半年营业收入同比下降。

2023年H1帕瓦单晶型产品收入4.226亿元,占比91.57%;多晶型产品收入1404万元,占比3.04%。

上半年帕瓦前驱体销量 5,439.12吨,同比下降 29.72%,其中二季度销量 3,005.26 吨,环比增长 23.48%,产能利用率逐月爬坡。单吨盈利方面,若考虑减值损失冲回,二季度单吨净利润已恢复至 6,000 元以上。

此外,钠电方面,帕瓦已与厦钨新能完成数十吨级铁基三元产品的批量出货,为主营贡献50万的收入。并向钠电头部企业积极推动完成铜基四元产品的认证,具备批量出货的条件,下半年有望构建更深层次的合作关系。

二、主要产品及客户结构

报告期内,帕瓦前五大客户销售收入占营业收入的比例约为94.59%,主要客户集中度高。公司目前已披露的主要客户如下:

1、厦钨:2022 年,公司与厦钨新能深度合作,攻克超高电压四元前驱体技术,单晶型 NCM7 系 4.4V 超高电压产品成熟问世,并实现批量出货。2023年帕瓦开发出单晶型 NCM7 系 4.45V 超高电压产品,能量密度优于多晶型 NCM9 系,并在安全性、成本方面具备优势。

2、与广东邦普加强合作,升级产品结构,由单晶型 NCM5 系产品升级为单晶型 NCM6 系 4.35V 高电压产品。

3、与长远锂科构建战略关系,着力推动多晶型高镍、超高镍产品的验证与出货,此前披露为高镍二次球的多晶产品NCM811。帕瓦与长远此前签订战略协议,根据协议,2023年4月至2023年12月,长远新能源、金驰材料预计向帕瓦股份采购三元前驱体产品约10000吨。

4、与巴斯夫杉杉加快推动碳足迹认证,为下半年恢复供货节奏、开拓海外终端市场奠定坚实基础。

5、与贝特瑞成功建立出货关系,下游客户结构进一步完善。

三、后续展望

三元前驱体作为新能源电池正极材料的核心部件,新进入者不断通过直接投资、产业转型或收购兼并等方式参与竞争。目前行业内的三元前驱产能仍在扩产,三元前驱行业竞争激烈。

三元前驱产品销售价格由“主要原料成本+加工费”的模式构成,其中原料成本的计价基础主要为镍钴锰金属盐材料的市场价格;加工费则根据产品制造成本、预期利润及议价能力等因素协商确定。

据SMM了解,下游部分正极及电池厂对前驱长单要求的计价为:(SMM硫酸钴月均价低辐*硫酸钴单耗+ SMM硫酸镍月均价低辐*硫酸镍单耗+ SMM硫酸锰月均价低辐*硫酸锰单耗)*90折+加工费”。三元前驱行业利润既受到原材料单价波动影响,又受到下游超低折扣系数压制,对于没有资源的三元前驱企业来说生存处境异常艰难。

面对内卷加重的行业环境,帕瓦:

1)加快资源端的布局,降原料成本。成立全资子公司帕瓦供应链,与印尼矿山龙头企业积极对接,并拟在东南亚设立海外办事处,通过供应链渠道将海外 MHP、高冰镍等资源运回国内,再通过参股公司博观循环加工成公司所需的硫酸盐原料,以实现“稳供应、保质量、降成本”的战略意图。

2)保持单晶优势,实现产品迭代,保加工费。本期研发投入总额为2400万,占营业收入比例(%)为5.29%,增加2.11个百分点。此外,帕瓦也依托单晶优势积极拓展韩国及欧洲的销售市场。

后市预期,随着帕瓦新增2.5万产能于三季度末开始贡献有效产能,或进一步提高企业供货能力及产品质量,提高企业的竞争力。

王聪 021-51666838

张玲颖 021-51666775

于小丹 021-20707870

马睿 021-51595780

杨玥 021-51666856

徐颖 021-51666707

冯棣生 021-51666714

辛鑫 021-51595829

柳育君 021-20707895

吕彦霖 021-20707875

孙贤珏 021-51666757

袁野 021-51595792

林辰思 021-51666836

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2025 上海有色金属网 All Rights Reserved