下载App

下载App

【SMM铝下游周度调研:铝箔需求超预期回升 淡季袭来铝下游开工环比继续回落】本周国内铝下游加工龙头企业开工率环比节前一周下滑0.1个百分点至63.8%,与去年同期相比下滑2.7个百分点。分版块来看,本周仅铝箔板块......

SMM2023年6月29日讯:

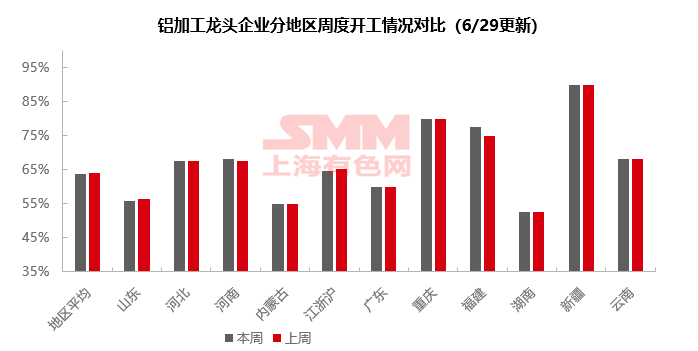

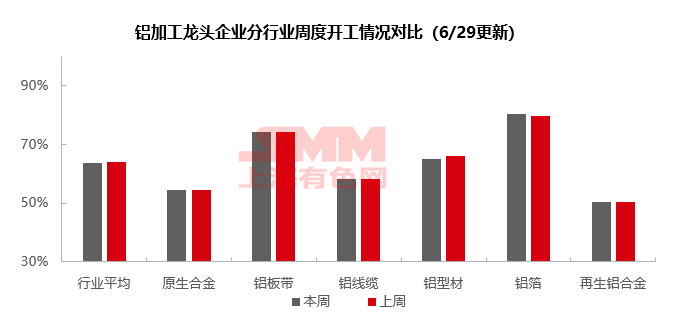

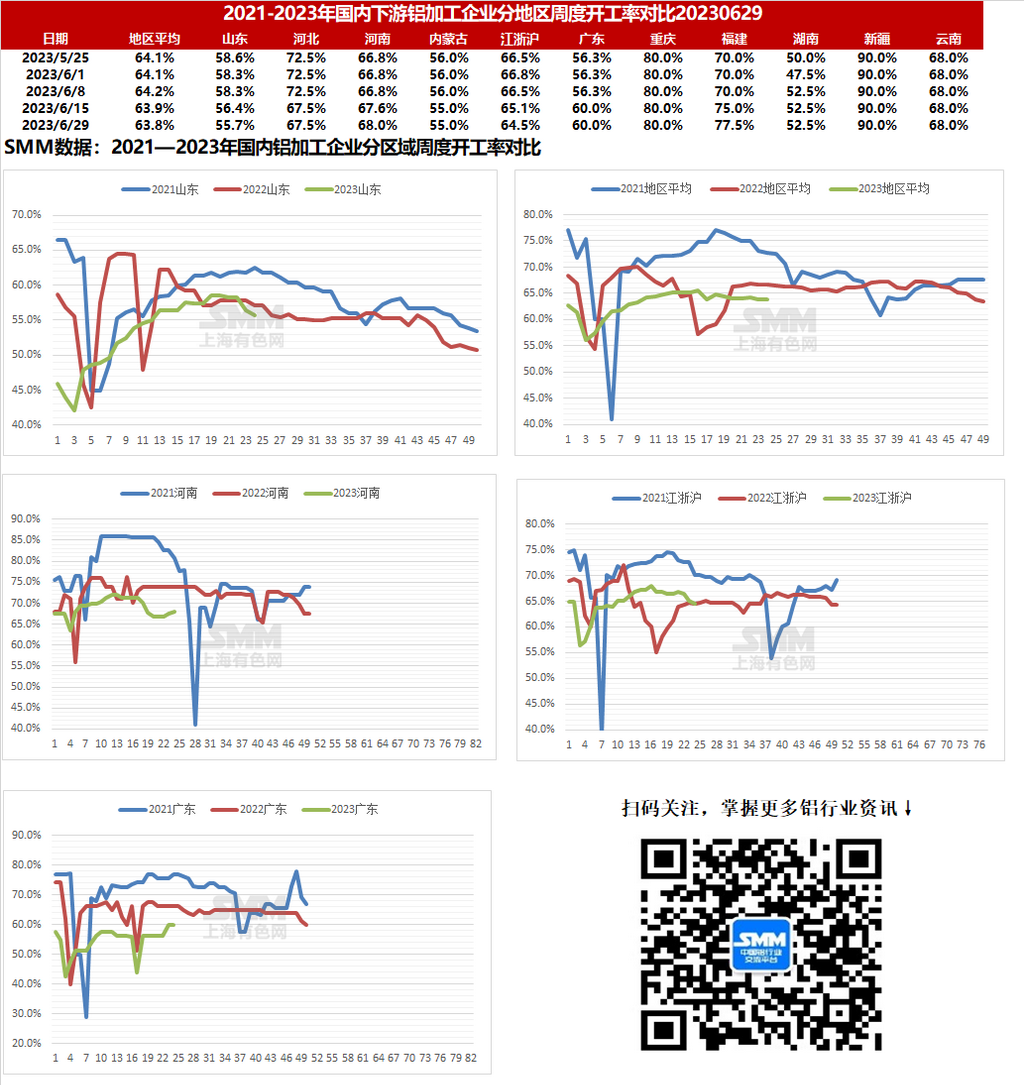

本周国内铝下游加工龙头企业开工率环比节前一周下滑0.1个百分点至63.8%,与去年同期相比下滑2.7个百分点。分版块来看,本周仅铝箔板块在电池、空调市场需求回暖带动下开工率小幅上涨,但需求好转的可持续性仍有待验证。周内线缆及型材板块因订单下滑开工率已连续两周走弱,其中型材方面,在建筑型材较弱的情况下,龙头企业以降低加工费的方式努力增加工业型材订单,这方面订单向大型企业回流,因此龙头企业开工率略有上涨,但难以带动行业整体开工水平上升。本周铝板带、合金板块开工率暂稳为主,但需求低迷下后续存减产预期。整体来看,本周国内铝加工企业开工率涨跌互现,即将进入7月,淡季氛围笼罩下企业订单不容乐观,短期开工率预计下行为主。

具体分产品类型来看:

原生铝合金:本周原生铝合金龙头企业开工率稳于54.6%,本周原生铝合金市场波动不大,仍以需求寡淡、订单不足为主要矛盾。但龙头合金企业尚未进一步下调开工率。消费淡季下未来原生铝合金开工率预计将继续稳中走弱。

铝板带:本周铝板带龙头企业开工率稳于74.4%。本周铝板带市场需求继续走弱,龙头企业开工率上升乏力,但在刚需支撑下暂未再度下调,本周铝价低于上周高位,但依然高于大部分业者预期,下游观望情绪依然浓重,提货仍不积极。下周铝板带整体市场需求预计依然不足,但若铝价下跌,或可一定程度影响下游接货情绪。

铝线缆:本周铝线缆龙头开工率较前一期下降0.2个百分点至58.2%,行业淡季显现,电网施工项目减少行业提货量下滑,企业排产宽松。近期铝现货价格偏强震荡,铝线缆企业采购意愿不足,铝杆加工费承压明显。目前部分企业月底有交货任务,开工小幅增加,但大多数企业持稳生产或开工下降为主。另外大型企业在手订单较中小型企业饱满,后续开工相对稳定。整体来看,铝线缆行业有淡季趋势,行业开工难以上涨。

铝型材:本周铝型材龙头企业开工率降低至65%左右,环比上周下降1%。本周各地建筑铝型材龙头企业的开工率继续下滑,铝模板、铝合金门窗型材企业反馈订单较少,拖累开工率进一步下滑。本周调研情况来看,目前市场正式进入淡季,订单量进一步减少,预计7月建筑型材的开工率将维持弱势。工业型材方面,本周工业型材开工率略有上涨,在建筑型材较弱的情况下,龙头企业以降低加工费的方式努力增加工业型材订单,小型企业在价格竞争方面难以匹敌,因此市场工业型材订单向大型企业回流,因此龙头企业开工率略有上涨。光伏型材方面,依旧表现相对平稳,目前企业的在手订单量相对稳。整体来看,市场正式进入淡季,建筑型材板块尤为明显,预计下周开工率将延续小幅下滑的态势。

铝箔:本周铝箔龙头企业开工率回升0.7个百分点至80.4%。主因5-6月电池、空调市场需求优于预期,部分电池箔、空调箔产线生产节奏回升,而龙头铝箔企业大多涉及空调箔、电池箔业务,使得本周开工率小幅上涨。而传统包装箔、双零箔市场则依然低迷,大部分中小型铝箔市场运营依旧艰难。同时多名业者指出,空调箔及电池箔需求好转的可持续性有待验证,未来行业开工率持续回升预期不足,预计仍将微幅波动。

再生铝合金:本周再生铝龙头企业开工率环比节前一周持稳于50.3%。上周端午假期下游鲜有备库出现,压铸厂刚需采购为主,节后归来本周市场延续疲弱态势,整体成交清淡,需求不足继续压制ADC12价格上行。而周内废铝跌幅有限,导致再生铝厂原料采购方面较为困难,成本压力仍存。本周再生铝大厂多数按订单生产,开工率持稳,但行业内不乏企业受制于生产亏损、需求不足等因素有减产出现。7、8月为行业传统淡季,消费回暖预期较低,短期再生铝行业开工率预计下行。

(SMM铝组)

公司声明:上海有色网原创信息未经书面授权,禁止传播、发布、复制(包括但不限于行情数据、价格信息、市场统计信息、调研信息等)。授权请联系021-3133 0333。上海有色网保留追究侵权及不当引用的权利。本原创信息除公开信息外的其他数据均是基于公开信息(包括但不仅限于行业新闻、研讨会、展览会、企业财报、券商报告、国家统计局数据、海关进出口数据、各大协会和机构公布的各类数据等等),并依托SMM内部数据库模型,由研究小组进行综合分析和合理推断得出,仅供参考,不构成决策建议,客户决策应自主判断,与上海有色网无关。