下载App

下载App

【SMM铝下游周度调研:需求延续弱势 型材及线缆板块拖累本周铝下游开工率走低】本周国内铝下游加工龙头企业开工率环比上周继续下滑0.5个百分点至63.3%,与去年同期相比下滑3.2个百分点。分版块来看,本周型材及线缆开工率延续走弱态势......

SMM2023年7月6日讯:

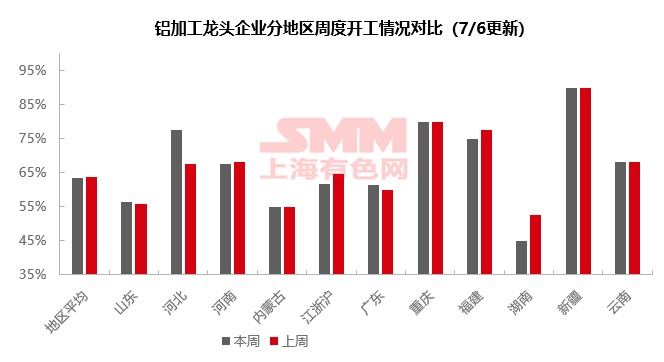

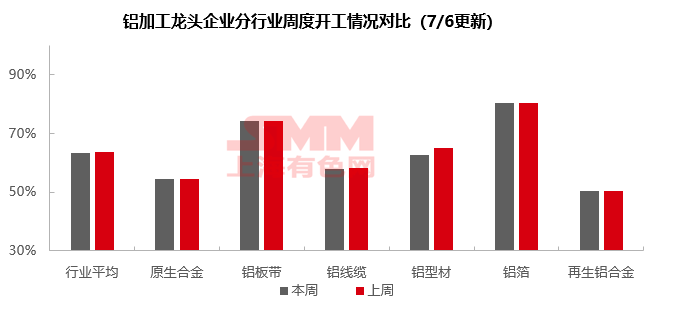

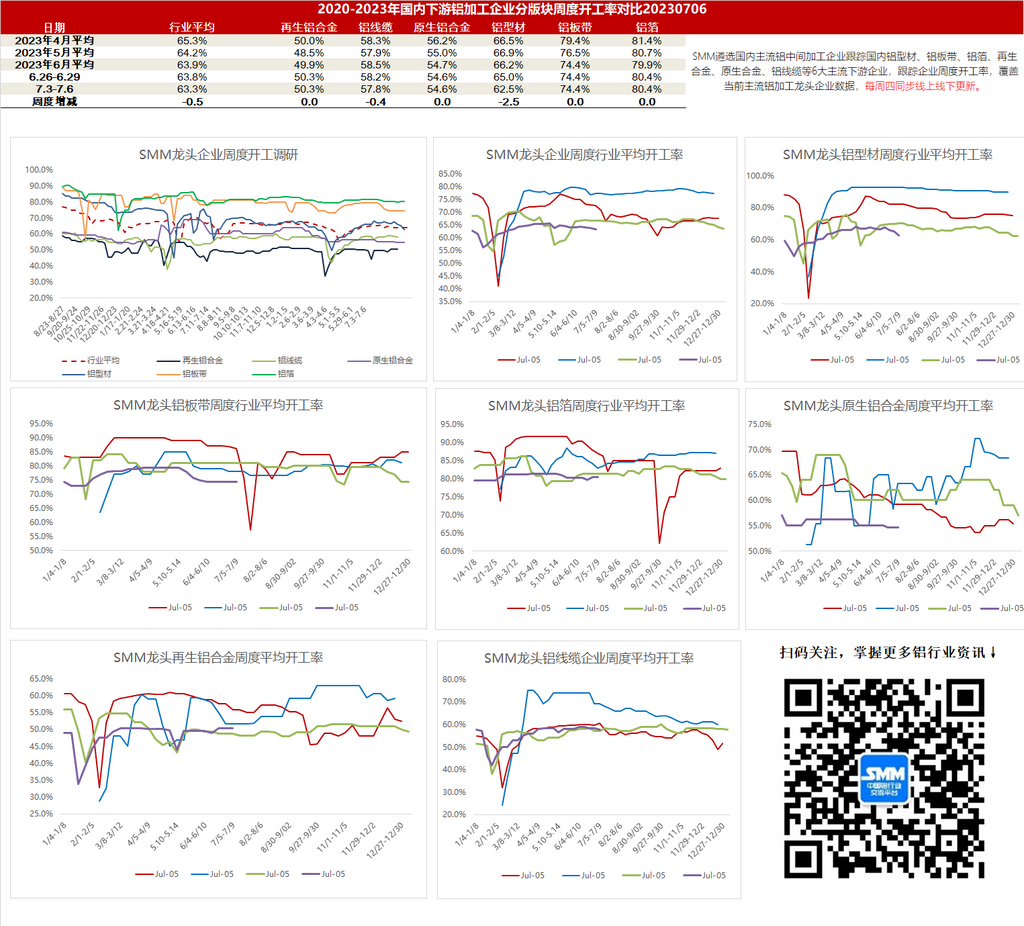

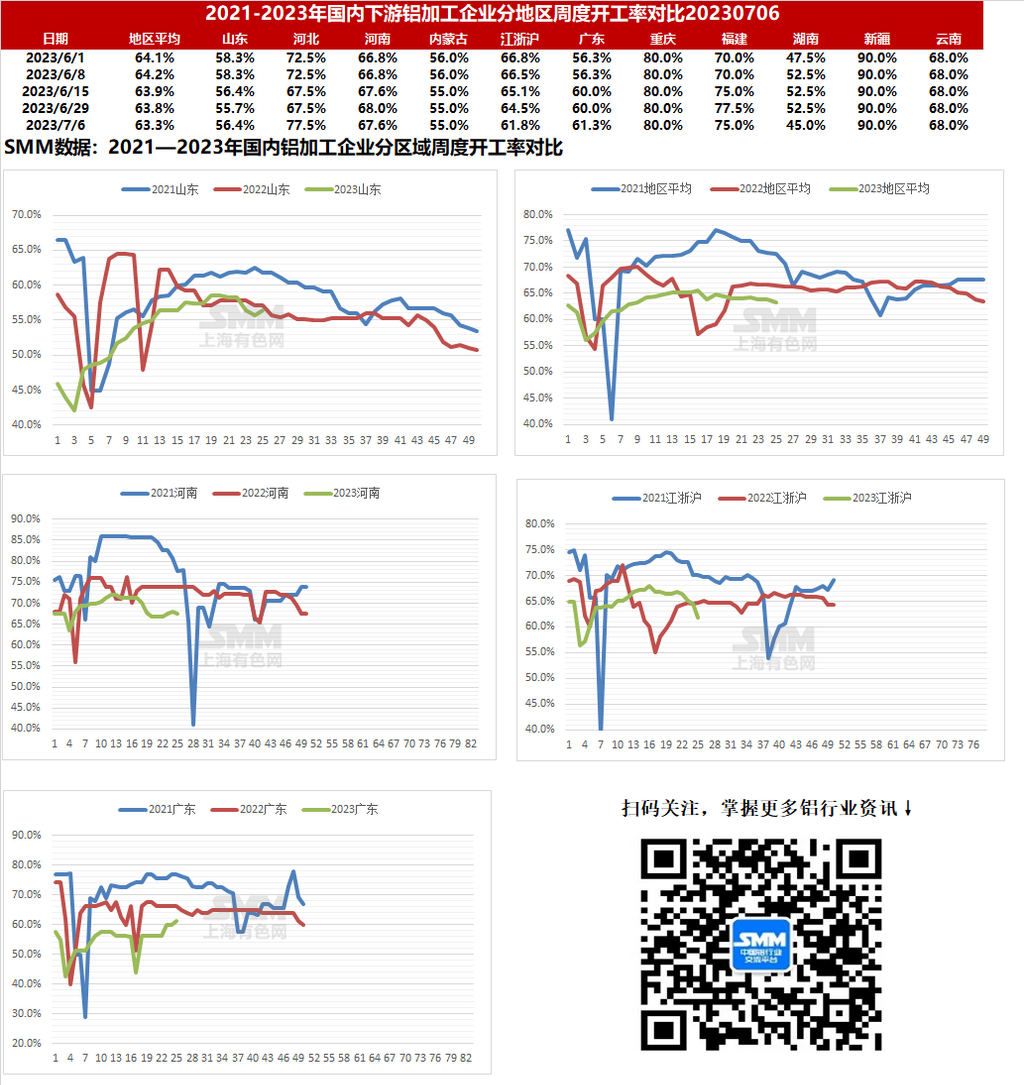

本周国内铝下游加工龙头企业开工率环比上周继续下滑0.5个百分点至63.3%,与去年同期相比下滑3.2个百分点。分版块来看,本周型材及线缆开工率延续走弱态势,其中型材板块在铝模板、铝合金门窗等建筑型材订单低迷拖累下开工率降幅较大,工业型材表现尚可;线缆板块电网方面订单增量较少,出口订单则出现下滑,淡季下短期订单增量无望。其余板块开工持稳为主,合金板块依靠刚需支撑艰难运行,缺乏回升预期;板带企业继续低价维持市场份额以求保持开工率,铝箔方面电池箔需求相对火热,单双零包装箔市场低迷,但电池箔需求好转的可持续性不容乐观。整体来看,本周国内铝加工企业开工率继续表现为弱势,7月后淡季效应继续显现,各版块终端新增订单不足,短期开工率预计下行为主。

具体分产品类型来看:

原生铝合金:本周原生铝合金龙头企业开工率稳于54.6%。本周仍是传统淡季,原生铝合金订单继续依靠刚需支撑而艰难运行,缺乏回升预期。铝价下探等事件对下游客户下单、接货情绪亦无较大刺激。短期若无重大变数,原生铝合金市场预计继续维持现状,开工率低位运行。

铝板带:本周铝板带龙头企业开工率仍在74.4%。本周铝板带市场需求依然疲弱,但龙头企业大多继续低价维持市场份额以求保持开工率。本周铝价再度走低,但仍低于市场预期价格,提货情绪并未获得提振。短期铝板带整体市场需求依然回升无望,铝板带龙头企业开工率预计继续平稳运行。

铝线缆:本周铝线缆龙头开工率较前一期下降0.4个百分点至57.8%,周内国内铝线缆龙头企业多数持稳生产,但电网方面订单增量较少,企业在手订单增量无望,部分企业反馈有少量省网及光伏方面的订单,但是都是小散单。东南亚地区电网提货也在下降,出口订单也出现下滑。短期来看,线缆行业淡季显现,线缆龙头企业开工难以回升。

铝型材:本周铝型材龙头企业开工率降低至62.5%左右,环比下降2.5个百分点。本周各地建筑铝型材龙头企业的开工率表现更为低迷,铝模板、铝合金门窗型材企业反馈预计该情况会持续至8月底左右,短期内建筑型材的开工率将维持弱势。工业型材方面,本周工业型材开工率表现尚可,汽车型材的企业表示,在金九银十来临前,在手订单量可以基本维持50-70%左右的开工率。光伏型材方面,本周生产相对稳定。整体来看,市场淡季氛围浓厚,建筑型材板块拖累整体开工率继续下滑,预计下周开工率依旧维持弱势,短期难见起色。

铝箔:本周铝箔龙头企业开工率仍在80.4%。周内铝箔市场较为稳定,仍是电池箔需求相对火热,单双零包装箔市场低迷。但部分企业提出,电池箔需求好转的可持续性不容乐观,传统淡季下其他铝箔需求意外好转概率较低。假以时日铝箔龙头企业开工率存在一定下滑预期。

再生铝合金:本周再生铝龙头企业开工率环比上周持平于50.3%。进入7月传统淡季后,再生铝厂普遍反馈市场需求仍较为低迷,新增订单有进一步下滑的趋势,但目前暂未大幅减量。周内废铝贸易商随行就市下调价格,但整体下调幅度较小,且跌价行情下贸易商出货情绪不佳,本就紧张的市场供应量继续收窄,导致再生铝厂原料采购端压力仍然较大。目前大厂持稳生产为主,开工率变动不大,但受制于订单不足、原料短缺及生产亏损等因素,行业内减停产现象仍屡见不鲜,短期再生铝行业开工率预计下行。

(SMM铝组)

公司声明:上海有色网原创信息未经书面授权,禁止传播、发布、复制(包括但不限于行情数据、价格信息、市场统计信息、调研信息等)。授权请联系021-3133 0333。上海有色网保留追究侵权及不当引用的权利。本原创信息除公开信息外的其他数据均是基于公开信息(包括但不仅限于行业新闻、研讨会、展览会、企业财报、券商报告、国家统计局数据、海关进出口数据、各大协会和机构公布的各类数据等等),并依托SMM内部数据库模型,由研究小组进行综合分析和合理推断得出,仅供参考,不构成决策建议,客户决策应自主判断,与上海有色网无关。

铝采购商机

查看更多 >-

2张

2张

-

2张

2张

-

3张

3张