下载App

下载App

【SMM铝下游周度调研:受地产等利好政策提振 铝下游开工率迎来回涨】本周国内铝下游加工龙头企业开工率环比上周上涨0.6个百分点至63.4%,与去年同期相比下滑2.7个百分点。分版块来看.....

SMM2023年7月28日讯:

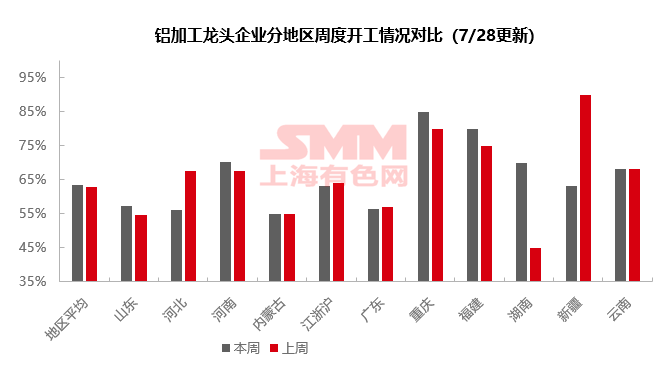

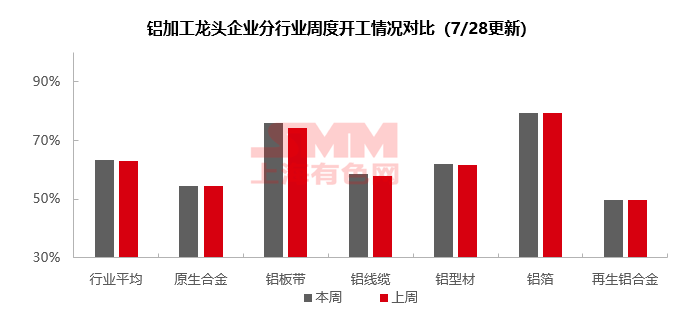

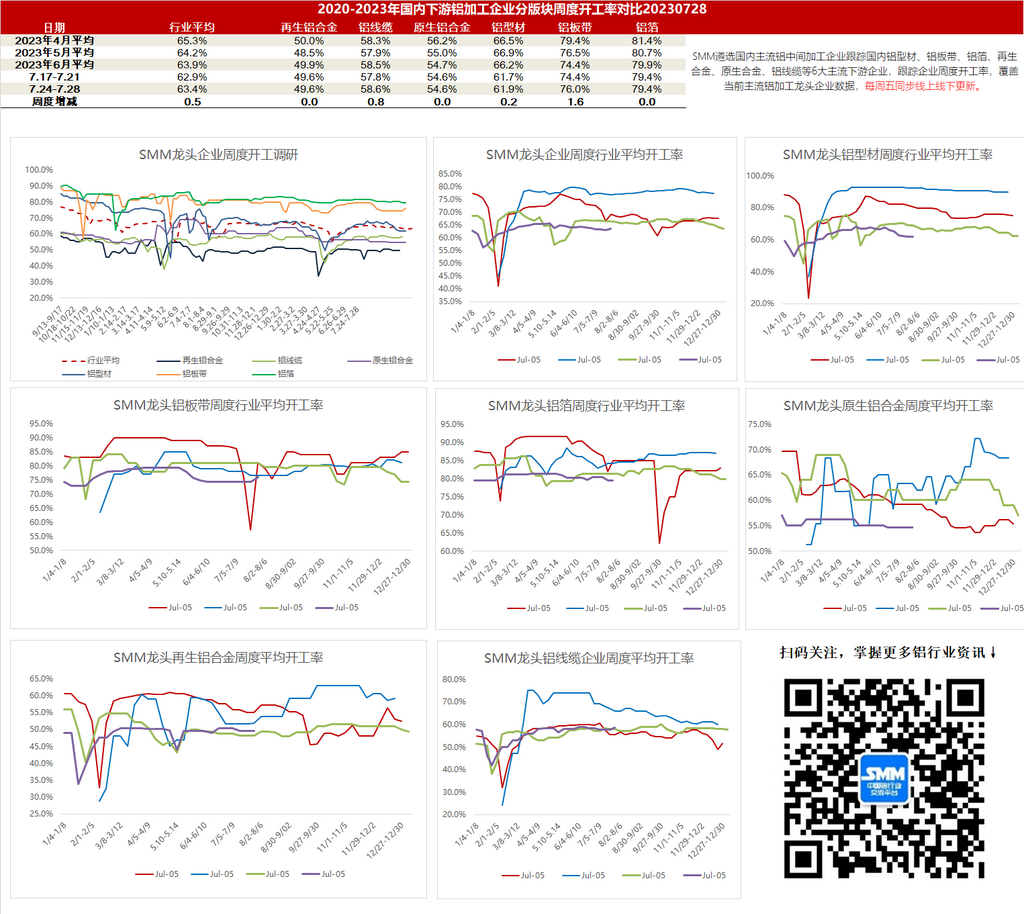

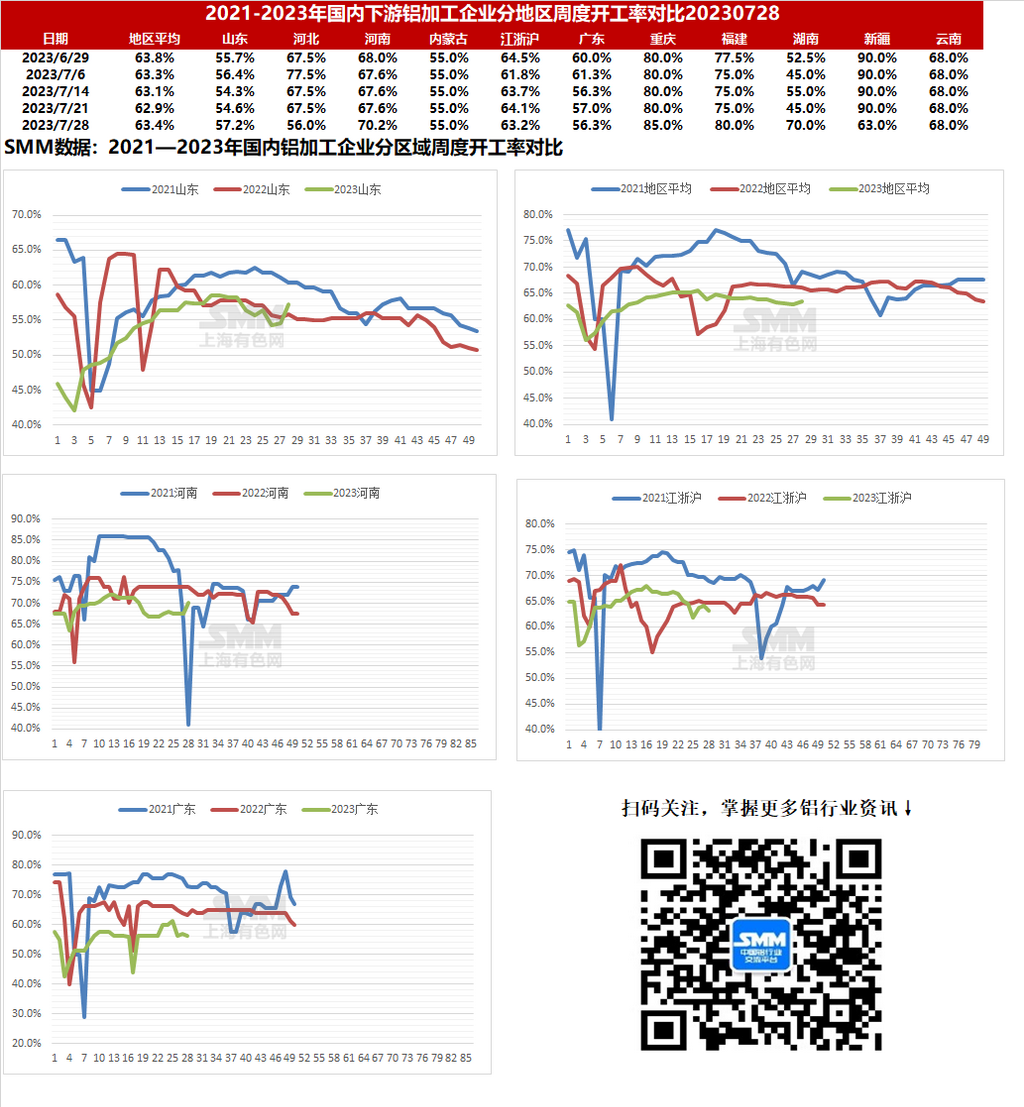

本周国内铝下游加工龙头企业开工率环比上周上涨0.6个百分点至63.4%,与去年同期相比下滑2.7个百分点。分版块来看,周内板带、型材及线缆板块开工率出现回升,其中板带开工率提升幅度较大,主因部分样本企业意外获得一定临时性订单,开工节奏加快,但整体市场需求依然不足,且铝价高于市场预期,客户观望情绪高涨,提货不甚积极。型材方面,当前政府加大对房地产行业的扶持力度,对建筑型材板块复苏起正向推动作用,叠加工业型材依旧保持稳中向好的趋势,周内型材开工率小幅回升。线缆板块则在国网订单交货带动下,企业开工水平稍有走高。另外本周铝合金及铝箔板块开工率持稳为主,传统淡季下需求依然清淡,开工率难以提升。整体来看,在宏观政策利好提振下地产、汽车等相关消费逐步回暖,带动铝下游企业开工率时隔五周后再度回涨,但部分板块仍处于消费淡季,短期开工回升预期较低,后续政策影响仍需进一步观察追踪。

具体分产品类型来看:

原生铝合金:本周原生铝合金龙头企业开工率稳于54.6%,本周原生铝合金市场相比之前波动较小,传统淡季下需求依然清淡,但合金企业普遍为保持铝水合金化比例而鲜有下调开工率者。目前市场维持僵局,未来预计开工率继续持稳。

铝板带:本周铝板带龙头企业开工率提升1.6个百分点至76%。主因部分样本企业意外获得一定临时性订单,开工节奏有所提高。但整体市场需求依然不足,且本周铝价运行于18300-18500元/吨,仍高于大部分铝板带下游客户预期价位,客户观望情绪高涨,提货不甚积极。未来随着意外事件平息,样本企业生产节奏也将逐渐回归常态,开工率将再度小幅下滑。

铝线缆:本周铝线缆龙头开工环比增长0.8个百分点至58.6%,周内铝线缆龙头企业多持稳生产为主,部分企业表示8月中旬有批国网订单交货,企业加量生产了些,故开工率小幅上行。目前从区域上拉看,南网招标项目有少量招标释放,西北地区招标量也有增加,但交货多集中在9-10月份,企业目前的排产相对宽松。短期来看,铝线缆行业目前呈现淡季,开工率维持弱势为主。

铝型材:本周铝型材龙头企业开工率环比上升0.2个百分点至62.7%。近期,受到国务院《关于在超大特大城市积极稳步推进城中村改造的指导意见》与住建部强调进一步落实好降低购买首套住房首付比例和贷款利率等房地产扶持政策的影响,部分地区企业开工率与订单量呈现小幅提升。据SMM了解,7月24日长沙政府召集当地房地产企业探讨当地房地产优化政策,叠加长沙城中村改造计划,建筑型材企业开工率少许回升;其他地区建筑型材企业暂未出现积极反馈,表示对近期政策影响持观望态度,后续仍需进一步跟踪。工业型材板块本周继续维持稳中向好的态势,其中汽车板块继续回暖,相关企业反馈开工率有所抬升,对8月订单量抱有较好预期。原材料库存方面,金九银十即将到来订单量回暖,一定程度上提振了加工企业原材料备库情绪。整体而言,当前政府加大对房地产行业的扶持力度,对建筑型材板块复苏起正向推动作用,叠加工业型材依旧保持稳中向好的趋势,本周开工率小幅回升。

铝箔:本周铝箔龙头企业开工率暂稳于79.4%。本周铝箔市场相对平稳,各铝箔产品均无较大波动,但消费淡季叠加铝价高于市场预期,整体市场需求及开工率上升概率极小。预计未来铝箔行业开工率继续缓慢走弱为主。

再生铝合金:本周再生铝龙头企业开工率环比上周持平于49.6%。临近7月底,再生铝市场淡季氛围依旧,下游订单持续疲软,采购积极性一般。而当前废铝供应趋紧,再生铝厂采购废铝相对困难,甚至出现多家企业抢料的情形,原料成本不断抬升。受制于原料短缺及订单不足,行业开工率依然难以提升,大厂维持原有开工水平。短期再生铝行业开工率预计维持弱势。

(SMM铝组)

公司声明:上海有色网原创信息未经书面授权,禁止传播、发布、复制(包括但不限于行情数据、价格信息、市场统计信息、调研信息等)。授权请联系021-3133 0333。上海有色网保留追究侵权及不当引用的权利。本原创信息除公开信息外的其他数据均是基于公开信息(包括但不仅限于行业新闻、研讨会、展览会、企业财报、券商报告、国家统计局数据、海关进出口数据、各大协会和机构公布的各类数据等等),并依托SMM内部数据库模型,由研究小组进行综合分析和合理推断得出,仅供参考,不构成决策建议,客户决策应自主判断,与上海有色网无关。