下载App

下载App

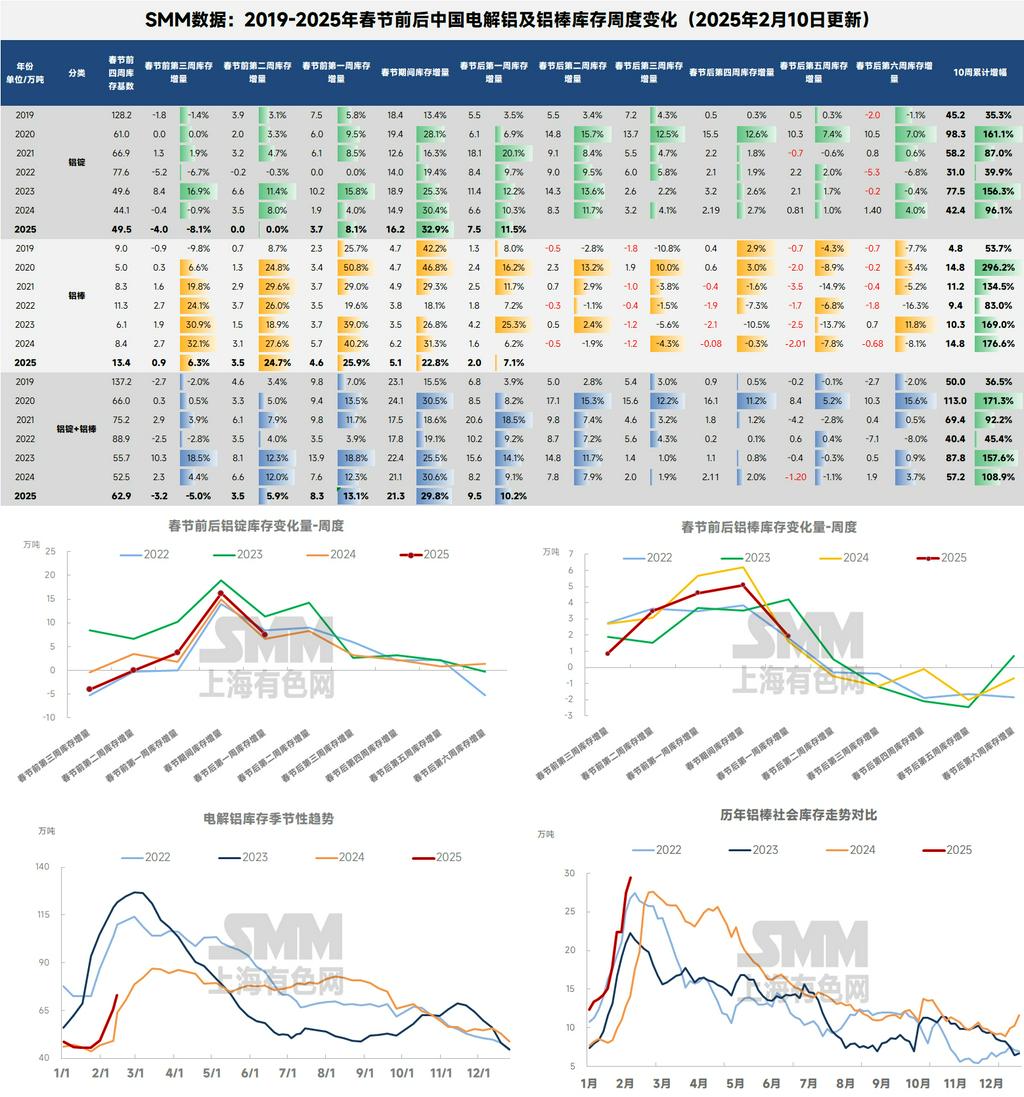

元宵节的脚步日益临近,心中已满是新年的欢欣。本周铝行业大部分贸易企业都已经复工,下游企业也即将迎来复工复产的高峰。让我们关注一下春节后第一周的铝库存表现:据SMM统计,截至2025年2月10日,SMM统计国内铝库存(铝锭+铝棒)总量为102.35万吨,已突破百万吨大关,较节后第一日(2月5日)增加9.5万吨,增幅10.2%;较节前(1月27日)增加30.8万吨。同比观测春节后第一周库存增量的数据,高于去年8.2万吨的增量和9.1%的增幅,节后第一周国内铝库存的累库情况延续春节假期期间略微偏高的态势......

元宵节的脚步日益临近,心中已满是新年的欢欣。本周铝行业大部分贸易企业都已经复工,下游企业也即将迎来复工复产的高峰。让我们关注一下春节后第一周的铝库存表现:据SMM统计,截至2025年2月10日,SMM统计国内铝库存(铝锭+铝棒)总量为102.35万吨,已突破百万吨大关,较节后第一日(2月5日)增加9.5万吨,增幅10.2%;较节前(1月27日)增加30.8万吨。同比观测春节后第一周库存增量的数据,高于去年8.2万吨的增量和9.1%的增幅,节后第一周国内铝库存的累库情况延续春节假期期间略微偏高的态势。

铝锭库存方面,据SMM统计,截至2025年2月10日,SMM统计国内电解铝锭社会库存72.9万吨,国内可流通电解铝库存60.3万吨,较节后第一日(2月5日)增加7.5万吨,增幅11.5%;较节前(1月27日)增加23.7万吨。同比观测春节后第一周铝锭库存增量的数据,高于去年6.6万吨的增量和10.3%的增幅,节后第一周国内铝锭库存的累库情况,同样延续春节假期期间略微偏高的态势。出库量方面,春节期间(1.27-2.9)铝棒出库量为7.05万吨,粗略对比后要高于去年同期。

分地区来看,华东地区仍是节后铝锭累库的主力军,主要原因是目前粤沪价差仍偏小,而豫沪价差高于去年同期,因此华东地区依然成为新疆等北方货源的首选目的地,节后第一周累库3.1万吨至28.9万吨。SMM预计无锡地区本周到货仍然偏多,2月下半月到货情况仍要继续关注区域间价差从而决定货物的具体流向。巩义地区继续累库2.1万吨至11.2万吨,尽管在途量相比春节期间已经有所下降,但是站台积压的还没有清理完成,预计本周入库还会持续增加。但今年节后巩义地区的在途货量相对可控,综合预计节后巩义地区铝锭库存会出现短期快速增加但持续时间较短的情况。佛山地区累库2.1万吨至19.3万吨,节后暂无新情况出现,仍在维持正常的累库节奏中。

SMM认为,2月全月正处于国内铝锭的累库周期,根据目前已知的数据和消息以及历史数据判断,因正月十五之前下游仍处于放假阶段,2月上半月国内铝锭库存会维持快速增加的情况,而下半月随着下游开工进入节后的恢复阶段,铝锭累库则大概率有所减缓,减缓幅度需视乎下游开工程度和补库需求而定。而近七年,仅有2021年节后第五周出现去库,有一半的年份均为节后第六周出现去库,而去年的去库拐点的出现更是有所后延。SMM预计,在“金三银四”国内首个下游传统旺季的预期下,伴随下游开工逐渐恢复到正常水平,今年节后的首次去库预计在节后的第六周或之前出现,国内铝锭的库存拐点将会出现在3月中旬附近,一季度库存高点或出现在85-90万吨附近。SMM将持续关注节后下游复工的表现和铝锭的在途情况。

铝棒库存方面,据SMM统计,截至2025年2月10日,SMM统计国内铝棒社会库存29.45万吨,较节后第一日(2月5日)增加2.0万吨,增幅7.1%;较节前(1月27日)增加7.1万吨。同比观测春节后第一周铝棒库存增量的数据,高于去年1.6万吨的增量和6.2%的增幅,节后第一周国内铝锭库存的累库情况,同样延续春节假期期间略微偏高的态势。出库量方面,春节期间(1.27-2.9)铝棒出库量为1.71万吨,粗略对比后要高于去年同期。

分地区来看,春节期间,佛山地区累库1.72万吨至13.42万吨,南昌地区累库0.2万吨至3.15万吨,维持节后以来正常的累库节奏。但值得关注的是,无锡地区已有0.22万吨的去库出现,主因是无锡地区当地下游开工表现较为突出,订单量和补库意愿要优于其余两地。余下的湖州和常州地区累库表现则未见明显异动。

SMM认为,2月上半月正处于国内铝棒的累库周期,根据目前已知的数据和消息以及历史数据判断,在下游进入节后复工阶段后,国内铝棒的去库拐点一般早于铝锭出现,今年大概率会继续延续这一规律。而近七年,绝大部分年份铝棒的去库拐点都出现在节后的第二周或第三周。SMM预计,在“金三银四”国内首个下游传统旺季的预期下,伴随下游开工逐渐恢复到正常水平,国内铝棒的库存拐点将会出现在2月下旬附近,一季度库存高点或出现在30-35万吨附近。SMM将持续关注节后下游复工的表现和铝棒的消费情况。

铝棒需求端,节后第一周国内铝型材行业整体开工率达到61.3%,较前期呈现显著回升态势。从细分领域来看,工业型材板块表现尤为突出,部分汽车型材龙头企业出现缩短假期的情况,对本周的开工率起到有力支撑;光伏型材企业持稳运行,暂无新增订单量,主要原因系下游组件排产无明显回升。建筑型材方面,头部龙头企业节后复工有序进行。铝型材行业的全面复产预计将在正月十五之后,主要系部分中小型厂目前还在放假中,SMM将持续追踪节后复产及订单回暖情况。(注:从本周开始龙头企业样本已更新)

公司声明:上海有色网原创信息未经书面授权,禁止传播、发布、复制(包括但不限于行情数据、价格信息、市场统计信息、调研信息等)。授权请联系021-3133 0333。上海有色网保留追究侵权及不当引用的权利。本原创信息除公开信息外的其他数据均是基于公开信息(包括但不仅限于行业新闻、研讨会、展览会、企业财报、券商报告、国家统计局数据、海关进出口数据、各大协会和机构公布的各类数据等等),并依托SMM内部数据库模型,由研究小组进行综合分析和合理推断得出,仅供参考,不构成决策建议,客户决策应自主判断,与上海有色网无关。