下载App

下载App

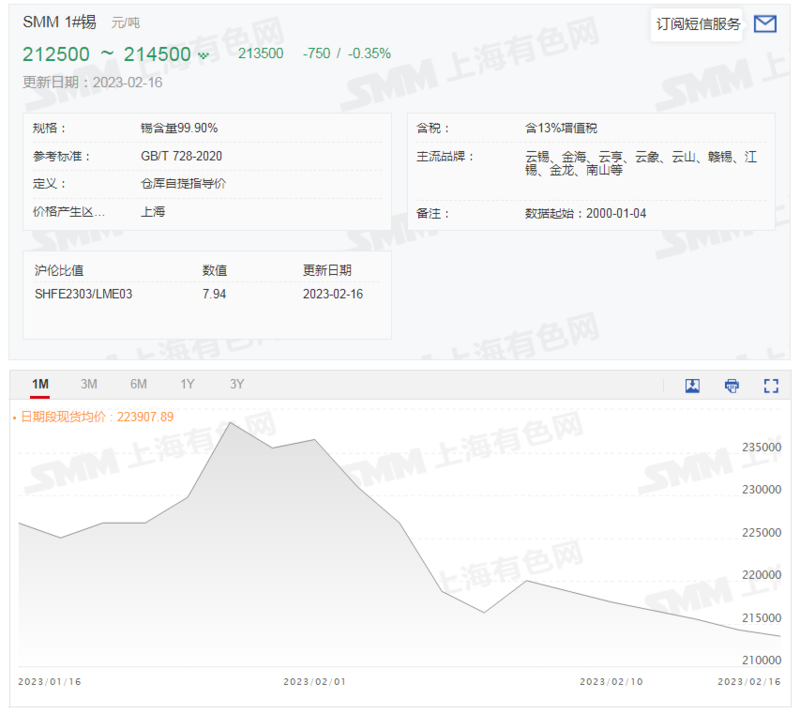

2月以来沪锡主力一路下滑,半个月以来最大跌幅为12.38%,今日短暂停歇,止住五连跌,截至日间收盘涨0.27%。SMM1#锡现货均价1月30日触及2022年6月22日以来新高后持续下调,截至2月16日已跌10.48%。今日较15日跌0.35%,报213500元/吨。SMM调研显示,早盘期间冶炼厂报价……

SMM2月16日讯:2月以来沪锡主力一路下滑,半个月以来最大跌幅为12.38%,今日短暂停歇,止住五连跌,截至日间收盘涨0.27%。伦锡今日同样飘红,截至15:10分涨0.43%,涨幅较沪锡大。

沪、伦锡走势变化

现货:SMM1#锡现货均价1月30日触及2022年6月22日以来新高后持续下调,截至2月16日已跌10.48%。今日较15日跌0.35%,报213500元/吨。

SMM调研显示,早盘期间冶炼厂报价意愿平稳,早盘报价升贴水小幅升高,根据贸易商反馈,今日现货成交较差。

基本面现况

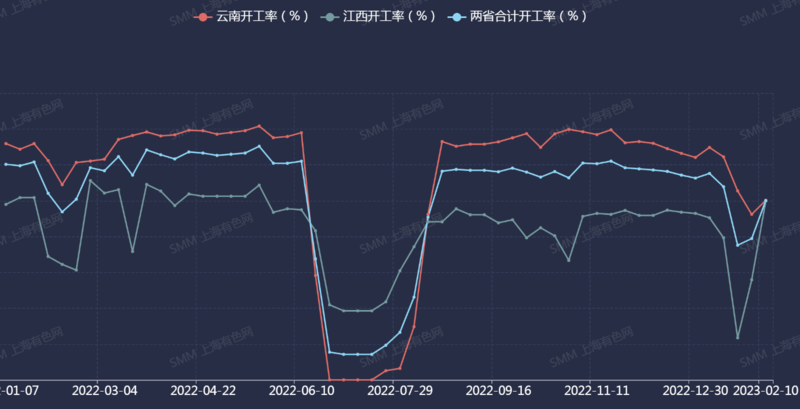

供给端:开工率方面,进入2023年,云南江西两省冶炼厂合计开工率持续下滑,1月正值春节月,企业陆续进入春节假期,19日触及2022年8月以来新低,截至2月10日,云南江西两省冶炼厂开工率连续两周反弹至50.02%。江西省冶炼厂开工率表现同云、江两省合计变化一致,截至2月10日为49.9%;云南开工率连续三周下滑后,2月10日反弹至50.1%。

2022年1月7日-2023年2月10日云南、江西及两省合计开工率变化走势:

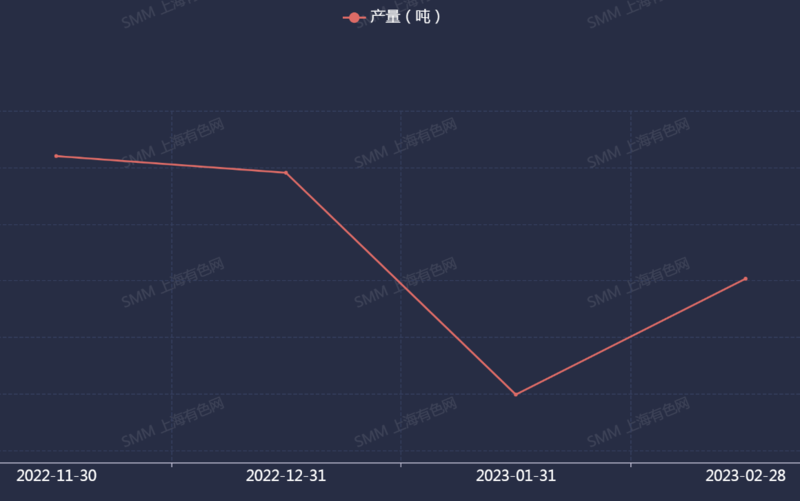

产量方面,1月国内精锡产量环比大幅减少,市面仍有进口锡流通,贴水幅度与小牌相差不大。

进入2月,原料偏紧与加工费走低挤压炼厂利润的扰动仍存。但随着锡价出现较大回落,下游采购意愿得以释放,下游加工企业开工率也出现明显回升,预计2月精锡需求将出呈现回暖态势。预计2月国内精炼锡产量环比明显增长,月度预期产量为14035吨。

2月15日,锡业股份表示,全球主要传统锡矿产区受品位下滑、开采技术限制、人工成本攀升等因素影响,产量均呈现不同程度下滑趋势,成本中枢将不断上移。同时,由于锡行业产业集中度较高,矿产开发前期资本开支长期不足,受前期疫情及通胀等影响导致相关新增矿山项目推进不及预期,加之近年来锡金属价格剧烈波动也抑制了矿山开发经济效益及投资意愿。 此外,受二次资源回收废料供应不足及回收工艺技术水平等限制,也一定程度抑制二次资源的锡供给,因此,整体上看,预计近两年内锡矿供给难以出现较大释放,全球锡供给弹性较低的趋势有望持续。

需求端:近期,锡下游企业原料库存得到一定程度消化,企业逢低采购,补库意愿强烈。春节假期结束已有半月,锡产业链上下游大多数企业恢复开工,但锡矿紧缺对上游供给产生一定影响,供给相对较弱。

综上,供给来看,进口窗口虽然开启但盈利预期较小,叠加冶炼厂开工恢复节奏较慢,供给相对较弱;需求来看,虽绝对数量较少,但订单恢复趋势依旧,相对供给来看需求较强一些;SMM认为短期锡价或呈现宽幅震荡走势。

推荐阅读:

公司声明:上海有色网原创信息未经书面授权,禁止传播、发布、复制(包括但不限于行情数据、价格信息、市场统计信息、调研信息等)。授权请联系021-3133 0333。上海有色网保留追究侵权及不当引用的权利。本原创信息除公开信息外的其他数据均是基于公开信息(包括但不仅限于行业新闻、研讨会、展览会、企业财报、券商报告、国家统计局数据、海关进出口数据、各大协会和机构公布的各类数据等等),并依托SMM内部数据库模型,由研究小组进行综合分析和合理推断得出,仅供参考,不构成决策建议,客户决策应自主判断,与上海有色网无关。