下载App

下载App

【SMM铝下游周度调研:铝加工龙头企业开工率微降 线缆板块逆势上涨】本周国内铝下游加工龙头企业开工率较上周下滑0.3个百分点至62.2%,与去年同期相比下滑0.9个百分点。分板块来看......

SMM2024年7月12日讯:

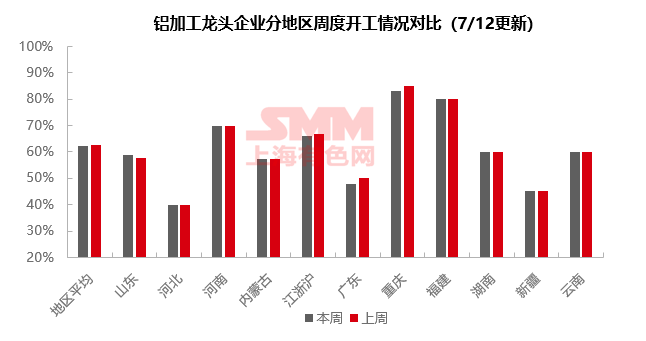

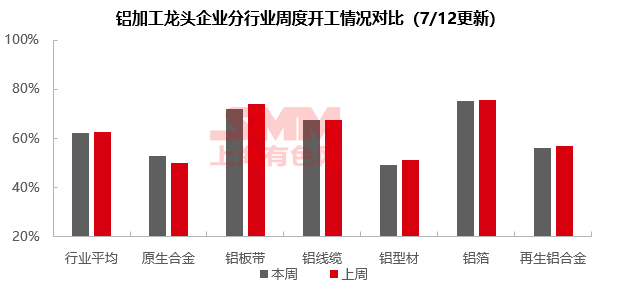

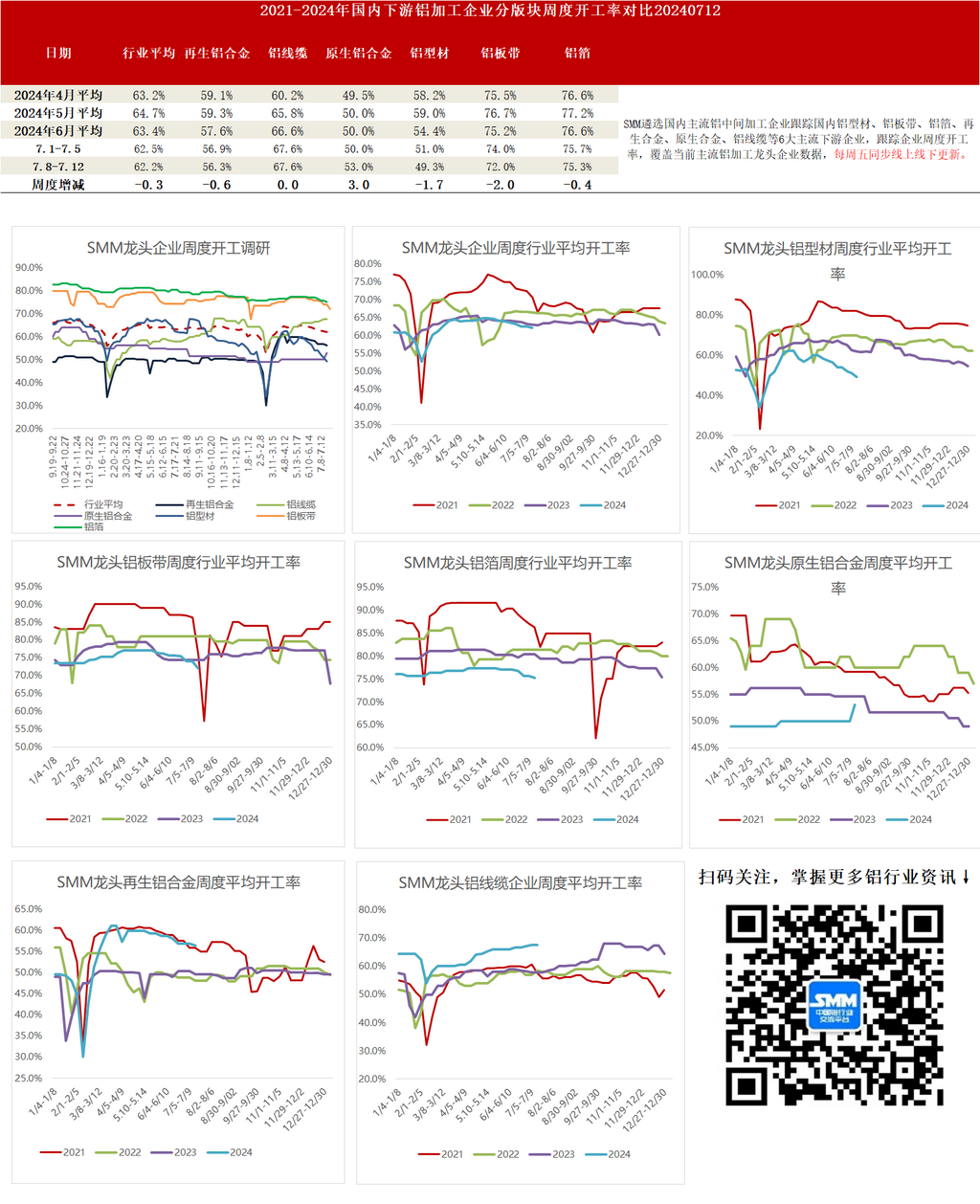

本周国内铝下游加工龙头企业开工率较上周下滑0.3个百分点至62.2%,与去年同期相比下滑0.9个百分点。分板块来看,生产上稳定已久的原生合金板块本周开工率意外回升,因企业将部分用于生产铝棒的铝水转用于生产原生铝合金,以求改善盈利,但实际需求端未见回升。周内线缆板块开工率继续稳中向好,得益于国网订单充足及“铝替铜”趋势的驱动。铝板带、铝型材及再生合金板块开工率在需求走弱拖累下继续下滑。整体来看,铝下游加工行业仍处淡季,后续开工率难言好转,预计继续下调为主。

原生铝合金:本周原生铝合金龙头企业开工率小增3个百分点至53%,个别企业反馈铝棒市场内卷严重导致亏损,遂将部分原用于生产铝棒的铝水用于生产原生铝合金,以求改善公司整体盈利水平。目前原生铝合金需求依然惨淡,同样微薄的利润难以吸引更多企业大举增产。原生铝合金行业开工率预计窄幅波动,难有大幅上涨预期。

铝板带:本周铝板带龙头企业开工率下降2个百分点至72%。周内铝板带市场延续此前逻辑,行业开工率随着需求转弱而缓慢下调。目前铝板带行业需求转淡现象尚未终止,新增订单量料将继续下降,但大部分铝板带企业已无降价空间以价换量,面对需求不足问题宁愿减产。铝板带行业开工率或将继续下行。

铝线缆:本周国内铝线缆龙头企业的开工率稳定运行在67.6%,整体表现波动不大。虽然7月份铝下游加工行业消费预期呈现边际转弱趋势,但铝线行业逆势而为,开工状态恢复至旺季区间水平。得益于国网的特高压、输变电、配网协议等订单,行业订单较为充裕,与此同时“铝替铜”趋势依旧继续,光伏风电项目、漆包线、汽车线束等行业为铝线订单提供支撑,行业开工率整体走高。采购方面,近期铝价运行依旧偏弱,反而刺激下游接货转好,加工费表现较前期回暖明显。整体来看,头部企业开工率依旧处于高位,而中小企业开工率有望进一步回暖,带动行业开工率继续上涨。

铝型材:淡季背景下,本周铝型材开工率再度下滑,录得49.30%,较上周下滑1.70个百分点。分板块来看,本周建筑型材传来消极信息增多,华南、华东样本企业表示建筑型材在手订单减弱明显,且部分改造订单因批量小且定制要求高,中小型企业接单意愿减弱。工业型材板块,7月光伏组件排产计划环比小增0.6GW,对需求影响不大,光伏型材厂稳定生产为主,但加工费内卷、不良竞争严重,行业均价在3400元/吨左右,但最低价已跌至2900元/吨附近。整体来看,7月淡季影响凸显,铝型材行业开工率偏弱运行。

铝箔 :本周铝箔龙头企业开工率下调0.4个百分点至75.3%。周内铝箔市场需求继续带动开工率下滑,分产品看,包装箔、空调箔等产品生产规模虽大但进入传统淡季,订单不足企业难以满产。电池箔等产品需求未出现下滑且部分企业增产迅猛,但生产规模较小,难以带动铝箔行业开工率整体上涨。综合来看近期铝箔市场需求整体转弱,料将带动开工率逐渐下移。

再生铝合金:本周再生铝龙头企业开工率环比上周下滑0.6个百分点至56.3%。当前受天气等因素影响废铝回收量减少,市场流通趋紧导致价格高居不下,再生铝厂原料成本压力较大,不少企业面临生产亏损困境,拖累企业开工下滑。需求方面,周内铝价持续下行,部分下游企业逢低少量采购,但实际消费依然较弱。另外近期市场普遍关注将于8月1日起施行的《公平竞争审查条例》,规定不得给予特定经营者税收优惠以及选择性、差异化的财政奖励或者补贴等优惠,一些地区的企业担因担忧成本上涨,已开始调整采购端或销售端价格,或缩减产量规避风险。总体来看,在订单减少、生产亏损加剧及政策端变化等多重扰动下,本周开工率小幅下调,7月预计延续跌势。

(SMM铝组)

公司声明:上海有色网原创信息未经书面授权,禁止传播、发布、复制(包括但不限于行情数据、价格信息、市场统计信息、调研信息等)。授权请联系021-3133 0333。上海有色网保留追究侵权及不当引用的权利。本原创信息除公开信息外的其他数据均是基于公开信息(包括但不仅限于行业新闻、研讨会、展览会、企业财报、券商报告、国家统计局数据、海关进出口数据、各大协会和机构公布的各类数据等等),并依托SMM内部数据库模型,由研究小组进行综合分析和合理推断得出,仅供参考,不构成决策建议,客户决策应自主判断,与上海有色网无关。