下载App

下载App

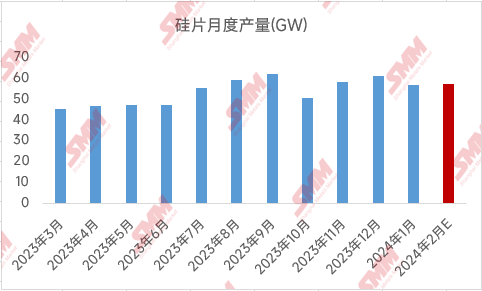

【SMM分析:2月光伏组件、电池片双双大减产 为何硅片排产不降反增?】据SMM统计,2月国内硅片预计排产将来到56.9GW,在下游组件、电池新年排产大幅减弱的情况下,硅片排产不仅不减少,反而对比1月出现环比的小幅上升(1月56.4GW),原因究竟为何?

据SMM统计,2月国内硅片预计排产将来到56.9GW,在下游组件、电池新年排产大幅减弱的情况下,硅片排产不仅不减少,反而对比1月出现环比的小幅上升(1月56.4GW),原因究竟为何?

据SMM了解,2024年初随着各环节价格的持续走跌,硅片价格也来到了2.05元/片(以N型182为例)这个相对较低位置,此时硅片厂商基本都处于成本倒挂状态。价格基本已经临近下游电池厂预计底位叠加春节各家的备货需求,电池片厂于1月底2月初开始大幅采购硅片,造成硅片库存迅速减少——相较高点下降约10%,库存相对低位导致硅片厂商维持高开工率的信心增加,同时市场普遍对3月各环节需求有看好预期,亦在一定程度上支撑了硅片的排产。

但需要注意的是,2月电池片的排产预期将从1月的50GW+降至40GW左右,组件更是将降至30GW之下,硅片如此高排产将在下半月面临较大的累库风险,不少硅片厂亦表示,在春节之后确实有一定临时减产风险。更值得一提的是,3月虽然市场普遍看好需求复苏,但按照目前组件企业在手订单推算,3月组件需求也仅在45GW左右,无论如何以目前排产硅片都将面临较大的累库风险。

公司声明:上海有色网原创信息未经书面授权,禁止传播、发布、复制(包括但不限于行情数据、价格信息、市场统计信息、调研信息等)。授权请联系021-3133 0333。上海有色网保留追究侵权及不当引用的权利。本原创信息除公开信息外的其他数据均是基于公开信息(包括但不仅限于行业新闻、研讨会、展览会、企业财报、券商报告、国家统计局数据、海关进出口数据、各大协会和机构公布的各类数据等等),并依托SMM内部数据库模型,由研究小组进行综合分析和合理推断得出,仅供参考,不构成决策建议,客户决策应自主判断,与上海有色网无关。